Información de Interés

MEDIDAS DE ORDEN PÚBLICO

1.PRÓRROGA LA EMERGENCIA SANITARIA-RESOLUCIÓN NÚMERO 000304 DEL 2022:

Por medio de la expedición de la Resolución número 000304 del 2022, el Ministerio de salud resolvió prorrogar hasta el 30 de abril del 2022 la emergencia sanitaria en el país. Igualmente, la mencionada resolución determinó que se mantenían vigentes las medidas de autocuidado y bioseguridad para combatir la pandemia del COVID-19.

2. YA NO SERÁ OBLIGATORIO EL USO DE TAPABOCAS EN ESPACIOS ABIERTOSDECRETO 298 DEL 2022:

Por medio del Decreto 298 del (28) de febrero de 2022, el Ministerio de Salud, autorizó retirar el uso obligatorio del tapabocas en espacios abiertos o al aire libre para los municipios que alcancen la cobertura de vacunación indicada en la reglamentación que sobre el particular expida el Ministerio de Salud. Así mismo se estipuló que el Ministerio de Salud, adoptará el protocolo de bioseguridad de comportamiento del ciudadano en el espacio público para la disminución de la propagación de la pandemia y la disminución del contagio en las actividades cotidianas. Así mismo el Ministerio estableció que durante el tiempo de la emergencia sanitaria por causa del Covid- 19, las entidades del sector público y privado podrán establecer modalidades del teletrabajo, trabajo remoto, y trabajo en casa para el cumplimiento de sus funciones.

Para el caso concreto de Cali, es importante mencionar que través de comunicado de prensa la Secretaría de Salud de Cali, informó que ya no será obligatorio usar el tapabocas en espacios públicos en la ciudad de Cali, ello, debido a que Cali ya cumplió el 70,4% de las personas vacunadas contra el covid-19; la meta que tenía planteada la Administración para este martes 1 de marzo del año en curso.

No obstante, el requisito del uso de tapabocas se mantiene a nivel nacional para los espacios cerrados, así como en espacios abiertos y cerrados para los municipios cuyo porcentaje de vacunados con única dosis o esquema completo al 1 de marzo de 2022 no hayan superado el 70%. Por otro lado, en concordancia de las nuevas medidas adoptadas por el Ministerio de Salud y Protección Social se determinó que, en adelante, en ningún municipio del territorio nacional se podrá decretar toque de queda o restricciones horarias de movilidad como medida sanitaria para mitigar la pandemia ocasionada por el COVID-19.

MEDIDAS JURÍDICAS

3. NORMAS CORPORATIVAS VINCULANTES PARA LA CERTIFICACIÓN DE BUENAS PRACTICAS EN PROTECCIÓN DE DATOS PERSONALES Y SU TRANSFERENCIA A TERCEROS PAÍSES- DECRETO 255 DE 2022:

- El Ministerio de Comercio, Industria y Turismo a través de Decreto 255 del 23 de febrero del 2022 estableció las condiciones mínimas de las normas corporativas vinculantes, es decir, las políticas y principios de buen gobierno o códigos de buenas prácticas empresariales de obligatorio cumplimiento asumidas por el responsable del tratamiento de datos, en el territorio colombiano, para realizar transferencia(s) de datos personales a un responsable que se encuentre fuera del territorio colombiano y haga parte de un mismo grupo empresarial. Especialmente se refiere a las garantías y los mecanismos de protección de datos que deben ofrecerse y el procedimiento para autorizarlas, para la obtención de buenas prácticas.

El mencionado Decreto determina que las normas corporativas vinculantes por un grupo empresarial deben asegurar que los datos sean, entre otros, con lo siguiente:

1. Tratados de manera lícita, leal y transparente en relación con el titular del dato personal.

2. Recogidos con fines determinados, explícitos y legítimos, y no serán tratados posteriormente de manera incompatible con dichos fines.

3. Adecuados, pertinentes y limitados al mínimo necesario en relación con los fines para los que se traten.

4. Exactos y se mantendrán actualizados; se habrán de adoptar todas las medidas razonables para que se supriman o rectifiquen sin demora los datos personales que sean inexactos.

5. Conservados de manera que permitan identificar al titular, durante un periodo no superior al necesario.

6. Tratados bajo el control del responsable del tratamiento, quien, para cada operación de tratamiento, garantizará y demostrará el cumplimiento de las disposiciones del presente decreto.

4. DERECHO DE RETRACTO EN LOS SISTEMAS DE TIEMPO COMPARTIDO TURISTICODECRETO 254 DE 2022:

A través de Decreto 254 del 23 de febrero del 2022 se determinó, entre otros asuntos que, en el contrato por el cual se comercialicen programas de tiempo compartido turístico se entenderá pactado el derecho de retracto por parte del consumidor quien tendrá un término para ejercerlo de cinco (5) días hábiles contados a partir de la celebración del contrato, siempre que el titular o usuario no haya disfrutado del servicio contratado, este derecho deberá ser informado al consumidor por parte del promotor o comercializador. Ejercido el derecho de retracto, en un término no mayor a un mes, contado a partir de la fecha en que el titular así lo informe al promotor o comercializador, se deberán devolver las sumas que hubieren recibido como parte de pago al comprador que ejerza en tiempo su derecho de retracto.

5. PRECISIONES SOBRE EL CONTRATO POR OBRA O LABOR DURACIÓN.

Por medio de la Sentencia No. SL4936 de 2021, la Corte Suprema de Justicia en su sala de casación laboral realizó las siguientes precisiones importantes en materia de contrato por obra o labor duración, determinando, entre otros aspectos los siguientes:

Cuando el contrato se pacta por duración de la obra no basta con esa denominación, debe determinarse y delimitarse con claridad y especificidad la obra o labor contratada, o que

indiscutiblemente se desprenda de la naturaleza de la labor tal temporalidad, de lo contrario, se entenderá de manera residual, que su duración es indefinida. Manifiesta la Corte Suprema que, en oposición a lo discutido por la censura, la naturaleza de la labor, es solo uno de los criterios que permiten establecer este tipo de contratación, por duración de la obra o labor, pero es exclusivo ni excluyente, como lo pretende hacer ver en la sustentación de los cargos, ni las funciones a desempeñar tienen la virtualidad de restarle validez al acuerdo; empero, claro está que, si el contrato se pactó por tiempo determinado, con un plazo o fecha de finalización cierta e incondicionada, más no simplemente posible o probable, según en el artículo 46º del Código Sustantivo del Trabajo, será en verdad uno a término fijo.

Por último, trae a colación lo que consagra el artículo 45º del Código Sustantivo del Trabajo, el cual dispone que el contrato de trabajo puede celebrarse por tiempo determinado, por el tiempo que dure la realización de una obra o labor determinada, por tiempo indefinido o para ejecutar un trabajo ocasional, accidental o transitorio.

MEDIDAS ECONÓMICAS Y TRIBUTARIAS

6. OBLIGACIÓN DE REPORTE A LA UIAF A LAS EMPRESAS Y PERSONAS NATURALES QUE PROVEAN SERVICIOS DE ACTIVOS VIRTUALES EN COLOMBIA-RESOLUCIÓN NÚMERO 314 DE 2021:

A partir de la expedición de la Resolución número 314 del 15 de diciembre del 2021, la Unidad de Información y Análisis Financiero estableció la obligación de reporte a la UIAF a las empresas y personas naturales que provean servicios de activos virtuales en Colombia. En la mencionada Resolución se determinó entre otros aspectos que, los sujetos obligados son las personas naturales o jurídicas que realicen, para o en nombre de otra persona natural o jurídica una o más de las siguientes actividades, sin importar el monto:

- Intercambio entre activos virtuales y monedas fiat e intercambio de monedas fiat a activos virtuales.

- Intercambio entre una o más formas de activos virtuales.

- Transferencia de activos virtuales.

- Custodia o administración de activos virtuales o instrumentos que permitan el control sobre activos virtuales.

- Participación y provisión de servicios financieros relacionados con la oferta de un emisor o venta de un activo virtual.

- En general, todos los servicios relacionados activos virtuales.

El reporte de operaciones sospechosas en transacciones individuales y múltiples, así como, la ausencia de operaciones sospechosas deberá reportarse igualmente de manera mensual, dentro de los (20) primeros días calendario del mes siguiente. Por otro lado, todos los sujetos obligados deberán reportar de manera mensual a la UIAF igualmente dentro de los (20) primeros días calendario del mes siguiente, a todos los clientes activos, inactivos y desvinculados que se encuentre registrados dentro de la plataforma de intercambio con el/los producto(s) asociados al mismo.

7. COMPENSACIÓN DE OBLIGACIONES DE NATURALEZA PARAFISCAL EN PROCESOS DE

INSOLVENCIA- OFICIO 220-024337 DE LA SUPERINTENDENCIA DE SOCIEDADES:

La Superintendencia de Sociedades en ejercicio de sus facultades emitió concepto de carácter general Número 220-024337 del 4 de febrero de 2022 en el que expuso respecto de las contribuciones parafiscales, es decir, respecto de los pagos que deben realizar los usuarios de algunos organismos públicos, mixtos o privados, para asegurar el financiamiento de estas entidades de manera autónoma, que su determinación está sujeta a un amplio margen de configuración por parte del legislador en materia tributaria fundada en los principios de equidad, eficiencia, progresividad y proporcionalidad.

En este sentido, en cada caso particular la ley es la que determinará si las contribuciones parafiscales podrán ser susceptibles de compensación como forma de recaudo de estas y para saldar las respectivas obligaciones según el interés que protegen. No obstante, debe tenerse en cuenta que la ley aplicable a los procesos de insolvencia determina que a partir de la presentación de la solicitud, se prohíbe a los administradores sociales la adopción de reformas estatutarias; la constitución y ejecución de garantías o cauciones que recaigan sobre bienes propios del deudor, incluyendo fiducias mercantiles o encargos fiduciarios que tengan dicha finalidad; efectuar compensaciones, pagos, arreglos, desistimientos, allanamientos, terminaciones unilaterales o de mutuo acuerdo de procesos en curso; conciliaciones o etc.; o cualquier operación que no correspondan al giro ordinario de los negocios del deudor o que se lleven a cabo sin sujeción a las limitaciones estatutarias aplicables, incluyendo las fiducias mercantiles y los encargos fiduciarios que tengan esa finalidad o encomienden o faculten al fiduciario en tal sentido; salvo que exista autorización previa, expresa y precisa del juez del concurso.

Por su parte, la ley 1116 de 2006 establece que, las obligaciones causadas con posterioridad a la fecha de inicio del proceso de insolvencia son gastos de administración y tendrán preferencia en su pago sobre aquellas objeto del acuerdo de reorganización o del proceso de liquidación judicial, según sea el caso, y podrá exigirse coactivamente su cobro, sin perjuicio de la prioridad que corresponde a mesadas pensionales y contribuciones parafiscales de origen laboral, causadas antes y después del inicio del proceso de liquidación judicial. Igualmente tendrán preferencia en su pago, inclusive sobre los gastos de administración, los créditos por concepto de acuerdo de pago.

En conclusión, el mencionado concepto indica que la entidad acreedora deberá tener en cuenta la fecha en la que se causó la obligación para poder determinar si procede la compensación en las obligaciones de naturaleza para fiscal de cara a un proceso de insolvencia.

8. LA DIAN HABILITÓ FORMULARIO No. 210 PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS PARA EL AÑO GRAVABLE 2021 Y/O FRACCIÓN DEL AÑO 2022 Y SUBSIGUIENTES- RESOLUCIÓN NÚMERO 000025 DE LA DIAN:

La DIAN, mediante Resolución Número 000025 del 16 de febrero del 2022 habilitó el Formulario No. 210 “declaración de renta y complemento de personas naturales y asimiladas residentes y sucesiones ilícitas de causantes residentes” para que los contribuyentes obligados a presentar la declaración del impuesto sobre la renta y complementarios que sean personas naturales y asimiladas residentes, sucesiones ilíquidas del causante residente y bienes destinados a fines especiales en virtud de donaciones o asignaciones modales, cumplan con la obligaciones formal de presentar declaración para el año gravable 2021 y /o fracción del año gravable 2022 y subsiguientes. Dicho formulario, es de uso obligatorio en los casos previamente mencionados. La Resolución también menciona que la DIAN pondrá a disposición el Formulario No. 210 en su página web: www.dian.gov.co, para su diligenciamiento y posterior presentación y pago ante las entidades autorizadas para el recaudo.

9. MODIFICACIÓN FECHA DE IMPLEMENTACIÓN PARA EL DOCUMENTO DE SOPORTE DE PAGO DE NÓMINA ELECTRÓNICA PARA EMPRESAS HASTA DE 10 TRABAJADORESCOMUNICADO DE PRENSA 027 – DIAN:

Por medio de comunicado de prensa número 027 el 2 de marzo del 2022 la DIAN, y con el fin de apoyar a los empresarios y contribuir con la reactivación económica, se modificó el plazo de implementación para la primera generación y transmisión del documento soporte de pago de nómina electrónica para los responsables que tienen entre uno y diez empleados, al igual que para los sujetos no obligados a expedir factura electrónica de venta.

Así las cosas, los empresarios deberán realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste, de la siguiente manera: los meses de diciembre de 2021, enero y febrero de 2022, dentro de los primeros diez (10) días hábiles del mes de mayo de 2022 (hasta el 13 de mayo del 2022), y los meses de marzo, abril y mayo del 2022 de forma independiente, dentro de los diez primeros días hábiles del mes de junio del 2022(hasta el 14 de junio del 2022). Esta modificación no aplica para los empleadores que hayan realizado la implementación de forma anticipada del documento soporte de pago de nómina electrónica.

En cuanto a, los sujetos NO obligados a expedir factura electrónica que requieran soportar los costos y deducciones en el impuesto sobre la renta y complementarios, deberán realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica correspondiente al mes de junio de 2022, en el mes de julio de 2022.

10. PRIMER DÍA SIN IVA DEL AÑO- DECRETO 290 DEL 28 DE FEBRERO DE 2022 MINISTERIO DE HACIENDA:

Por medio Decreto 290 del 28 de febrero de 2022, el Ministerio de Hacienda, estableció que, para este año, las fechas de los días sin IVA, serán los próximos 11 de marzo, 17 de junio y 2 de diciembre.

Así mismo, es importante recordar que con los ajustes del nuevo UVT los topes de valor de los productos son: $ 760.080 para vestuario y sus complementos; $3.040.320 para electrodomésticos, computadores y equipos de comunicaciones, así como bienes e insumos para el sector agropecuario y para elementos deportivos; $380.040 para juguetes y juegos y $ 190.020 para útiles escolares. Igualmente, se mantiene el límite de tres unidades de este bien por consumidor.

El beneficio del día sin IVA aplica tanto en establecimientos comerciales o a través del comercio electrónico con medios de pago en efectivo, tarjeta débito, crédito y otros mecanismos electrónicos donde intervenga una entidad vigilada por la Superfinanciera los cuales deberán emitir factura electrónica.

11. SISTEMA DE FACTURACIÓN ELECTRONICA- CONCEPTO 100208192-213 DIAN:

Por medio de concepto del 17 de febrero del 2022, la DIAN absolvió inquietudes respecto del sistema de facturación electrónica, las obligaciones formales, los documentos de soporte de nómina electrónica, entre otros.

Al respecto del tratamiento en la generación del reporte de pago o abono en cuenta por concepto de vacaciones mencionó que dicho reporte tiene la finalidad de constituir el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el impuesto sobre las ventas IVA para el empleador. Frente a este aspecto, la DIAN recuerda que las deducciones en que incurren las sociedades que llevan contabilidad por el sistema de causación se entienden realizadas en el año o periodo en que se causen aun cuando no se hayan pagado.

En consecuencia, frente al concepto de vacaciones o cualquier otro que haga parte de la retribución, así como la liquidación definitiva del trabajador que efectúa el empleador al trabajador y que se desprenda de la relación laboral o legal y reglamentaria, dichos valores deberán incluirse en la generación del soporte de nómina electrónica respecto de cada trabajador de acuerdo con el momento de pago o abono en cuenta, lo que suceda primero, y conforme con las calidades de cada sujeto obligado.

Por otro lado, frente a, la transmisión del soporte de nómina electrónica deberá efectuarse dentro de los diez (10) primeros días hábiles del mes siguiente al cual corresponde el pago o abono en cuenta que se derivan de una vinculación, por una relación laboral o legal y reglamentaria y por pagos a los pensionados a cargo del empleador.

Por su parte, frente a errores aritméticos o de contenido, la DIAN determina que los mismos podrán ser advertidos por el sujeto y este deberá dentro de los diez (10) primeros días hábiles del mes siguiente generar y transmitir para validación la nota de ajuste correspondiente.

12. MODIFICACIÓN PARCIAL DEL ARANCEL DE ADUANAS PARA LA IMPORTACIÓN DE PRODUCTOS QUE INCIDEN EN LA CANASTA DE CONSUMO DE LOS HOGARESDECRETO 307 DE 2022 DEL MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO:

El Decreto 307 del 3 de marzo del 2022 del Ministerio de Comercio, Industria y Turismo estableció un arancel de cero por ciento (0%) por seis (6) meses para la importación de productos que inciden en la canasta de consumo de los hogares entre los que se encuentran clasificados por las siguientes subpartidas arancelarias: 0601100000; 1209230000; 2106903000; 3301293000; 4103300000; 5207900000; 5509610000; 5703210000, entre otras listadas en dicho decreto.

Igualmente, se estableció un arancel de cero por ciento (0%) y suspender por seis (6) meses la aplicación del Sistema Andino de Franja de Precios para los siguientes productos: Malta (de cebada u otros cereales) sin tostar clasificado por la subpartida 1107100000, y a la malta (de cebada u otros cereales) tostada, clasificado por la subpartida 1107200000.

13. PROCEDIMIENTO TRIBUTARIO – CÓDIGO “222222222222” – OFICIO 43 DIAN:

Por medio del Oficio de referencia, la DIAN absolvió inquietudes acerca de si una sociedad que de forma usual y permanente hace ventas al retail y puerta a puerta, puede usar el código “222222222222” y la descripción como consumidor final para emitir la factura electrónica de cada una de las operaciones de venta al por menor que realiza, considerando que la mayoría de sus compradores no suministran la información a la que hace referencia los literales a) y b) del numeral 3 del artículo 11 de la Resolución No. 000042 del 5 de mayo de 2020.

En este sentido, la DIAN recordó los requisitos que se establecen en el artículo 11º de la mencionada Resolución No. 42 de 2020, y luego mencionó que, en principio, no genera repercusiones en materia tributaria para el contribuyente emisor de la factura electrónica, teniendo en cuenta que, en la misma Resolución citada, la DIAN autoriza el uso del código “222222222222”, bajo las circunstancias establecidas expresamente en dicha normativa. En todo caso, la administración tributaria en el marco de sus facultades podrá verificar el debido cumplimiento de los demás requisitos de orden legal que debe cumplir la facturación electrónica. La anterior respuesta se elevó ante la inquietud de si tenía algún efecto o incidencia, en materia tributaria, que un porcentaje importante de sus ingresos estén sustentadas en facturas electrónicas emitidas en las que se usa el código “222222222222” y con descripción como consumidor final.

Frente a la última inquietud de si se podía emitir una sola factura electrónica diaria acumulando las operaciones del día de todos los compradores de retail y puerta a puerta que no suministraron la información requerida, la DIAN manifestó que en el Oficio 912860 Interno 367 del 13 de octubre de 2021, se señaló que la expedición de la factura electrónica debe hacerse por cada operación de prestación de servicios y al momento de efectuarse la misma, debiendo hacerse por cada operación de venta de bienes o prestación de servicios, al momento de efectuarse la operación respectiva.

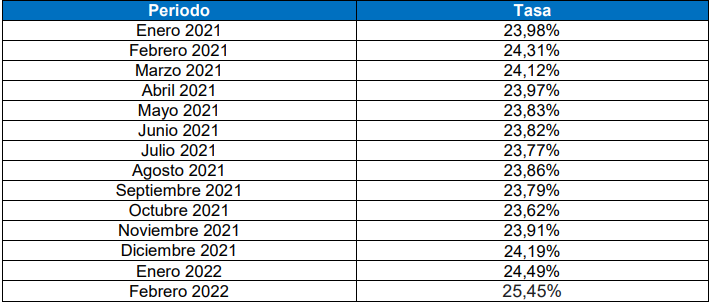

14. DATOS DE IMPORTANCIA:

- i. Inflación Año 2022:

- ii. Evolución del tipo de cambio:

- iii. Intereses de mora por pago de impuestos:

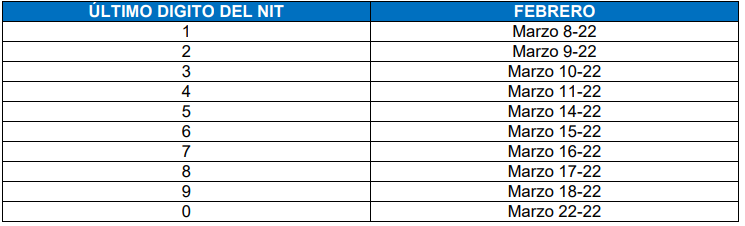

15. PLAZOS:

- a. Retención y autorretención en la fuente por renta:

- b. Impuesto a las ventas e impuesto al consumo primer bimestre del año:

- c. Declaración anual del Impuesto de Industria y Comercio primer bimestre del añoMunicipio de Cali, para personas naturales o jurídicas con ingresos netos iguales o

superiores a 131.952 UVT ($4.790.913.216):

- d. Declaración de retención y autorretención del ICA primer bimestre del año- Municipio

de Cali:

- e. Declaración de la retención del Impuesto de Industria y Comercio de los Regímenes

Común y Simplificado primer bimestre del año-Bogotá:

- f. Declaración de Retención y autorretención en la Fuente por concepto de Industria y

Comercio primer bimestre del año- Municipio Medellín:

Información de Interés – En el marco del estado de emergencia sanitaria.

Imagen tomada del sitio oficial de la Organización Panamericana de la Salud:

https://www.paho.org/es/documentos/infografia-5-pasos-para-ahorrar-agua-al-lavarte-manos

Francisco Rivera Giraldo

Presidente de la Junta Directiva

Contador Público de la Universidad Santiago de Cali. Profesor Universitario. Inicio la firma FRG AUDITORES Y CONSULTORES SAS en 1992, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal e implementación de NIIF en importantes empresas como Espumas del Valle, Imporinox, Productos MAC Ltda., Ferias y Eventos S.A. Supertiendas Cañaveral S.A. Interdiesel SAS. En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Santiago de Cali, Seminarios de actualización tributaria y Diplomado en Normas Internacionales de Información Financiera (NIIF) en la Universidad ICESI.

Otras actividades

2011 – 2013: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

2003 – 2005: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1999 – 2001: Vicepresidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1988 – 2017: Profesor de la Universidad Santiago de Cali

Empresas donde ha laborado:

Febrero 1984 – Septiembre 1992: Ingenio Providencia S.A. – Sección: Revisoría Fiscal.

Septiembre 1982 – Enero 1984: Corporación Financiera Unión S.A. – Contador.

Julio 1974 – Agosto 1982: Banco de Bogotá S.A. – Sección: Control Interno

francisco@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Stefannya Colonia

Directora de Outsourcing

Contadora Pública de la Universidad Santiago de Cali con especialización en Gerencia Tributaria de la misma universidad con más de 10 años de experiencia laboral desempeñando funciones administrativas y contables, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5, SIIGO, World Office, a lo largo de su experiencia profesional ha estado a cargos de trabajos de Outsourcing Contable en diferentes empresas del sector salud, del sector comercial, del sector minero, sector manufacturero y sector servicios.

En el transcurso de su carrera ha realizado varios cursos de actualización entre los más recientes se encuentra, Certificado en Presentación de Información Financiera Internacional con ASSOCIATION OF CHARTERED CERTIFIED ACCOUNTANTS.

Empresas donde ha laborado:

Desde el año 2017 se vincula al equipo de FRG.

Marzo 2017 – Mayo 2017: Condesa Sección: Auxiliar Contable.

Noviembre 2012 – Marzo 2017: Fundación Dar Amor S.A. Sección: Auxiliar Administrativa y Contable.

stefannya.colonia@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Víctor Moncada Cardona

Director de Auditoría

Contador Público con especialización en Revisoría Fiscal, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción.

Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

Como actividades específicas, amplio conocimiento en ejecución de Inventarios de insumos, repuestos, activos y semovientes, Auditoría a Contrataciones, manejo de insumos Controlados, Control de Costos (materias primas e insumos) Auditorías de Bienes y Servicios.

Otras actividades

En el transcurso de su carrera ha realizado diversos programas de actualización como el diplomado de aplicación de normas estándares internacionales de contabilidad e Información Financiera NIIF en la Universidad Javeriana. Diplomado en Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo – SARLAFT y Sistema de AutoControl y Gestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo – SAGRILAFT. También ha realizado seminarios con el Instituto de Auditores Internos en Auditorías BASC, auditorías y control a exportaciones, como también actualización en manejo de sustancias controladas por el estado con el Ministerio de Justicia.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2001 – 2018: Grupo Agroindustrial Riopaila Castilla. Cargo: Analista de Auditoría Interna.

1994 – 2000: Almacenes la 14. Cargo: Analista de Inventarios

victor.moncada@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Jhon Edwin Reyes García

Director de Riesgo y Cumplimiento

Maestrante en Salud Ocupacional de la Universidad del Valle, Magister en Calidad para la gestión de las organizaciones de la universidad del Valle, especialista SENA de sistemas de gestión de Calidad, Auditor líder en Normas ISO, Evaluador de Competencias laborales del SENA, con certificado de auditor interno de calidad ISO 9001-2008 de la Universidad del Valle y del SENA en las normas ISO 9001:2015; 14001:2015; 18001 BASC; ISO 28001; PVP; SARLAFT y RSE ISO 26001.

Cuenta con más de 10 años de experiencia en implementación y seguimiento a distintos sistemas de gestión como auditor líder y jefe en distintas organizaciones de la región.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Abril del 2017 a octubre 2021 Rapiaseo S.A.S. Cargo: director HSEQ.

Febrero 2017 a la fecha. Transmidiesel. Cargo: Consultor y Asesor SGC.

Marzo 2015 a abril 2017 Steel Seguridad Cargo: Coordinador SGI.

Abril 2014 a noviembre 2014 Unicatólica Cargo: Calidad.

Mayo 2011 a agosto 2011 Epsa Cargo: Evaluador de Competencias Laborales.

jhon.reyes@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Gustavo Adolfo Perea Flórez

Director de Auditoría

Contador Público egresado de la Universidad San Buenaventura de Cali, cuenta con más de 10 años en de experiencia en el área de Auditoría Externa y Revisoría Fiscal en empresas del sector financiero, sector salud y sector real; en las que participa en las diferentes etapas de planeación, diseño y evaluación de controles, desarrollo de procedimientos sustantivos y finalización de Auditoria; adicionalmente, ha desempeñado dentro de sus funciones evaluación de sistemas de administración de riesgos (SARLAFT y SARO).

En el transcurso de su carrera ha realizado Certificación en Auditoria Internacional – NIAS y Certificación en Presentación de Información Financiera Internacional – NIIF con la Association of Chartered Certified Accountants – ACCA.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Septiembre 2017 – Mayo 2019: RSM CA SAS. Cargo: Senior de Auditoría.

Octubre 2013 – Diciembre 2016: KPMG SAS. Cargo: Staff de Auditoría.

gustavo.perea@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Maria del Mar Astudillo Franco

Directora de Servicios Legales

Abogada de la Universidad Icesi con más de siete años de experiencia laboral, desempeñándose especialmente en las áreas de derecho corporativo, comercial y propiedad intelectual.

Actualmente como directora de servicios legales asesora y acompaña a empresas colombianas en la protección de signos distintivos y marcas; implementación de protección de datos personales; elaboración y revisión de contratos civiles y comerciales; constitución de empresas y asuntos societarios; así como en el cumplimiento general de las obligaciones legales y comerciales de los clientes en el desarrollo normal de sus negocios.

En el transcurso de su carrera ha participado en diferentes Congresos y Seminarios de Derecho Comercial y corporativo, recientemente, cursó el diplomado en Contratación digital de la Universidad Icesi.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Abril 2018 – Julio 2019: Bryon & Salas Abogados. Cargo: Abogada

Julio 2017 – Diciembre 2017: Emilio García Abogados S.A.S (Bogotá). Cargo: Abogada Junior

maria.astudillo@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Juan Mac Sáchica Mejía

Líder de Auditoría

Administrador de Empresas de la Universidad del Icesi, cuenta con 26 años de experiencia en PwC Colombia en servicios de auditoría y revisoría fiscal y ha tomado varios cursos internos de auditoría financiera en el transcurso de su carrera y cursos sobre normas contables americanas US GAAP, normas internacionales de auditoría IFRS y contabilidad y proceso de inscripción ante la Security and Exchange Commission (SEC) de los Estados Unidos, además se ha capacitado con PricewaterhouseCoopers para realizar trabajos en compañías bajo Ley Sarbanes Oxley. Hasta el año 2018 se desempeñó como el socio responsable para PwC en Colombia de la función de administración de riesgo e independencia, y durante el periodo comprendido entre 2016 y 2017 se desempeñó como socio responsable de la función de independencia de la región LAN (LatinAmerica Network).

Desde septiembre de 2018 y hasta la fecha, como consultor Juan Mac se ha dedicado a asesorar a firmas de auditoría, especialmente medianas y pequeñas tanto en el diagnóstico como evaluación de la aplicación de la Norma Internacional de Control de Calidad (NICC1), como en la implementación de la misma cuando la Firma de auditoría así lo requiera, de igual manera brindándoles asesoría en la implementación y aplicación de las Normas Internacionales de Auditoria (NIA´s), mediante la capacitación de sus profesionales. También se ha venido desempeñando como capacitador permanente en los temas antes mencionados, a través de alianzas con una compañía de software de auditoria y con entidades tales como el Instituto Nacional de Contadores Públicos (INCP) y el Instituto Colombiano de Estudios Fiscales (ICEF).

Otras actividades

Durante su carrera en PwC, estuvo a cargo, entre otros, de la auditoria de los siguientes clientes : Unilever, Parmalat Colombia Ltda., Grupo Coomeva, Grupo Manuelita, Grupo Agroindustrial Riopaila Castilla, Smurfit Kappa Cartón de Colombia S. A., Laboratorios Baxter S. A., Aventis Pasteur S. A., Xerox de Colombia S. A., NCR Colombia Ltda., Ingenio del Cauca S. A., Ingenio Providencia S. A., Carlos Sarmiento L. & Cía. Ingenio San Carlos S. A., Ingenio La Cabaña S. A., IBM de Colombia, Bristol Myers Squibb de Colombia Ltda., Reckitt Benckiser Colombia S. A., Varela S. A., Fabrisedas S. A.

Desde el 2011 y hasta el 2018 fue el Socio a cargo de la Oficina Cali para PwC Colombia.

Desde el año 2019 se vincula al equipo de FRG.

Desde el 1 de julio de 2007 y hasta el 31 de marzo de 2009, Juan Mac fue profesor de la catedra universitaria de Revisoria Fiscal en la Universidad ICESI de Cali. Miembro de la Junta Directiva de AMCHAM Suroccidente desde junio de 2012 hasta mayo de 2018 y Presidente de la Junta Directiva de AMCHAM Suroccidente desde mayo de 2015 hasta mayo de 2018.

Desde el año 2021 hace parte del equipo de expertos que apoya al instituto nacional de contadores públicos en la elaboración y revisión de los proyectos de reforma de la profesión y de la revisoría fiscal.

juan.sachica@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Julián Ricardo Rivera Ríos

Gerente General

Contador Público de la Universidad Santiago de Cali, Ingeniero Telemático de la Universidad ICESI y Magister en Técnicas de Seguridad Informática Ciberseguridad de la Universidad de Barcelona. Cuenta con más de 6 años de experiencia en el área contable, tributaria y elaboración de Estados Financieros de los clientes con las normas contables vigentes. Adicionalmente, cuenta con más de 10 años de experiencia en el área de auditoría en sistemas de información y en la evaluación de control interno de los principales procesos de clientes, trabajo que se focaliza en la identificación de riesgos y controles (manuales y automáticos) en ERPs como SAP, JD Edwards, entre otros. Su carrera ha estado enfocada principalmente a la ejecución de trabajos de auditoría, protección de datos personales y revisoría fiscal, en diversas empresas de los sectores: manufactura, servicios e ingenios.

Entre los principales clientes de revisoría fiscal se encuentran: Supertiendas Cañaveral, Motovalle, Sucroal, Ingenios Mayagüez, San Carlos, Manuelita, Providencia y La Cabaña, Cadbury Adams, Kraft, Grupo Transtel, Grupo Cartón Colombia, Baxter, Studio F, Mondelez, Johnson & Johnson de Colombia y Cartones América.

Otras actividades

Actualmente, se encuentra cursando la Especialización en Finanzas de la Universidad Javeriana. En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria, tributaria avanzada con el INCP, seminarios de actualización en PwC, curso de CISM (Certified Information Security Manager) con ISACA, certificación en Fundamentos de Ciberseguridad CSX con ISACA, certificación en Cobit 5 Fundamentos con APMG International, Formación de auditor interno e implementador en Sistemas de Gestión de Seguridad de la información NTC ISO/IEC 27001:2013.

Empresas donde ha laborado:

Desde el año 2016 se vincula al equipo de FRG.

Noviembre 2019 – Marzo 2020: PwC Auditores y Contadores. Cargo: Consultor Senior Freelance RAS – ITS

Octubre 2017 – Marzo 2018: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Senior Freelance RAS – ITS

Agosto 2012 – Abril 2016: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Junior GRC – ITS.

julian@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Sebastián Arias López

Director de Auditoría

Contador Público Titulado Universidad de San Buenaventura Cali. Certificado en Normas internacionales de información financiera full y pymes con Association of Chartered Certified Accountants ACCA Londres.

A lo largo de su experiencia laboral ha desarrollado experiencia en auditoría financiera, revisoría fiscal, auditoría externa de gestión y resultados para entidades prestadoras de servicios públicos, control interno, gestión de riesgos e implementación IFRS 16 para entidades de la región sur occidente, impuestos nacionales y municipales, medios magnéticos, liquidación y presentación de impuestos.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Octubre 2020 – septiembre 2021 KPMG. Cargo: Staff auditoría

Diciembre 2018 – octubre 2020 PwC – PriceWaterHouseCoopers. Cargo: Asistente P. Assurance

sebastian.arias@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Jarrinson Agudelo Vivas

Director de Impuestos

Contador público de la universidad Santiago de Cali. A lo largo de su experiencia profesional ha estado a cargo de trabajos tributarios de gestión de cumplimiento fiscal y asesoría tributaria del sector de salud, financiero, comercializadoras, tecnología e industriales.

Algunas funciones que ha realizado son elaboración y revisión de impuestos mensuales, bimestrales, anuales y medios magnéticos declaraciones de activos en el exterior y reporte de precios de transferencia, revisión y validación de facturas electrónicas, documento soporte entre otros, además cuenta con vasta experiencia en outsourcing de impuestos en empresas como Goodyear de Colombia, Fleischmann Foods, entre otras.

Empresas donde ha laborado:

Desde el año 2023 se vincula al equipo de FRG.

Noviembre 2020 – Julio 2023 KPMG Advisory, Tax Y Legal SAS. Cargo: Senior de Impuestos.

Junio 2017 – Agosto 2020 Deloitte Asesores y Consultores. Cargo: Asistente Tax & Legal.

jarrinson.agudelo@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Tatiana Maria Betancourt Castro

Directora de Outsourcing

Contadora Pública de la Universidad San Buenaventura, Tecnóloga en Contabilidad y Finanzas del Centro Agropecuario de Buga, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5 y SAP, a lo largo de su experiencia profesional ha estado a cargo de trabajos de Outsourcing Contable en diferentes empresas del Sector constructor, manufacturero y servicios.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

Noviembre 2013 – Junio 2018: Fundación Dar Amor S.A. Sección: Auxiliar Contable.

tatiana.betancourt@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Directora de Auditoria

Contador Público de la Universidad de San Buenaventura con especialización en Revisoría Fiscal y Auditoria Externa, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción. Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

En el transcurso de su carrera ha realizado diversos programas de actualización en Normas Internacionales de Auditoria (NIAs).

Empresa donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2018: Alfredo Lopez y Cia. Cargo: Auditor Staff

2008 – 2021: JFR Ingenieria Civil. Cargo: Asesor Contable.

diana.giraldo@frgauditores.com

Tel: +57 602 5145033

Profesional en Comercio Internacional de Centro de Tecnologías Educativas y Pedagógicas – CETEP, cuenta con 24 años de experiencia comercio exterior, transporte de carga, logistica, centro de acopios, abastecimientos, centros de producción y posicionamiento de marca de alimentos. Hasta el año 2021 se desempeñó como gerente general de las empresas AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 y SOLUCIONES INTEGRALES LOGISCOMEX S.A.S.

En el transcurso de su carrera ha realizado diversos seminarios de actualización y diplomado de Comercio Exterior con la universidad Icesi.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

2008 – 2021: AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 (Grupo Sterna). Cargo: Gerente General

2012 – 2021: SOLUCIONES INTEGRALES LOGISCOMEX S.A.S. Cargo: Gerente General

german.forero@frgauditores.com

Tel: +57 602 3101500

Jesús Maria Rivera Giraldo

Subgerente

Contador Público de la Universidad Libre y Técnico en Administración de Empresas del instituto ITECS. Se vinculó a la firma FRG AUDITORES Y CONSULTORES SAS en 1996, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal y outsourcing contable en importantes empresas como Proyectores y Pantallas SAS, Servidoc, Almacén Arcar SAS, Mes de Occidente SAS.

En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Libre y seminarios de actualización tributaria.

Otras actividades:

2004 – 2014: Profesor de la Universidad San Martín

Empresas donde ha laborado:

Cuenta con más de 10 años de experiencia en Revisoría Fiscal y Auditoría. Estuvo vinculado en la Cooperativa Cootraemcali, Motos Cali, Cabal Rivera Hnos. LTDA y FRG AUDITORES Y CONSULTORES S.A.S. Docente de la Universidad San Martin desde 2008.

jesus@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Carolina Rodríguez Osorio

Abogada Comercial, Master en Propiedad Intelectual, Competencia y Nuevas Tecnologías

Abogada bilingüe de la Universidad ICESI, especialista en Derecho Comercial de la Universidad Externado de Colombia y Máster en Propiedad Intelectual, Derecho de Competencia y Nuevas Tecnologías de la Universidad Rey Juan Carlos de Madrid. Con experiencia profesional en contratación privada y derecho corporativo, asesorando sociedades nacionales y extranjeras. Con una importante trayectoria en las áreas de propiedad intelectual, derecho de competencia y protección al consumidor, en firmas tanto nacionales, como internacionales. Ha complementado su ejercicio profesional, como consultora en privacidad y protección de datos personales, orientando su ejercicio al compliance de las organizaciones en esta materia.

Empresa donde ha laborado:

Noviembre 2016: Soluciones de Ingeniería RODROS. Cargo: Abogada Externa

Abril 2016 – Octubre 2016: Isern Patentes y Marcas (Madrid, España). Cargo: IP Attorney Intern

Octubre 2014 – Septiembre 2015: Tower Consulting Wolrdwide. Cargo: Consultora Jurídica

carolina.rodriguez@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia

Angelica Duque Velasco

Directora de Auditoría

Contadora Pública de la Universidad Santiago de Cali, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoria, revisoría fiscal, supervisión outsourcing contable y presentación de información a entidades gubernamentales como: DIAN, Municipio de Cali, Superintendencia de Sociedades, entre otros, en empresas nacionales en diversos sectores como el manufacturero, construcción, de servicios y comerciales.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en FRG AUDITORES Y CONSULTORES, Diplomado en Gerencia de Impuestos de la Universidad Santiago de Cali y Diplomado en Normas Internacionales de Información Financiera de la Universidad Javeriana.

Empresa donde ha laborado:

Enero 1997 – Enero 1998: Tecnoquímicas S.A. Cargo: Analista Contable

angelica@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Timoleón Camacho Tauta

Director de Impuestos

Contador Público de la Universidad del Valle, Especialista en Derecho Tributario Internacional y Derecho Tributario Nacional de la Universidad Externado de Colombia, a lo largo de su experiencia profesional ha estado a cargo de trabajos de planeación tributaria y financiera, diagnósticos tributarios, outsourcing tributarios, due diligence, loan staff, revisión y elaboración de declaraciones de renta, revisión y elaboración de medios magnéticos, consultoría tributaria especializada en empresas tanto nacionales como internacionales en diversos sectores como el manufacturero, portuario, bancario, construcción, azucarero, energético, de servicios, comerciales, cajas de compensación, sector salud y entidades sin ánimo de lucro.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en Deloitte Asesores y Consultores y un Diplomado en Derecho Societario en la Universidad del Rosario.

Empresa donde ha laborado:

Diciembre 2006 – Mayo 2016: Deloitte Asesores y Consultores Ltda. Cargo: Gerente de Impuestos.

timoleon@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia