FRG

Auditores y Consultores S.A.S.

Boletín Informativo Extraordinario No. 24

Octubre

de 2021

|

FRG

Auditores y Consultores S.A.S. |

|

Boletín Informativo Extraordinario No. 24 |

|

Octubre

de 2021 |

Información de Interés

MEDIDAS ECONÓMICAS Y TRIBUTARIAS

- ANTICÍPESE A LOS CRUCES CON INFORMACIÓN PROVENIENTE DEL EXTERIOR.

Recientemente se dio a conocer los llamados “Pandora Papers” en donde se revelaban inversiones y recursos que poseían una serie de personas a nivel mundial en zonas de baja o nula tributación llamados “Paraísos Fiscales”, lo cual generó escepticismo respecto de las labores de fiscalización que puede llegar a ser ejecutadas por parte de la DIAN en un futuro con base en la información revelada.

Aunque lo señalado previamente es un indicio o una alerta respecto de información de compañías offshore secretas para ocultar riqueza en paraísos fiscales, no implican ningún delito, dado que una de las mayores revelaciones de los Pandora Papers es cómo las personas han establecido empresas legalmente para el manejo de sus recursos y realizar operaciones en secreto.

Analizando el impacto que puede significar este tipo de revelaciones para la actividad fiscalizadora de la DIAN, es importante señalar que la Ley 2155 del 14 de septiembre de 2021 denominada Ley de Inversión Social “Reforma Tributaria” incluyo una nueva normalización tributaria por el año 2022 del 17% que representa una buena oportunidad para que aquellos contribuyentes que poseen activos omitidos o pasivos inexistentes puedan declarar dicho patrimonio.

Adicionalmente, es importante señalar que aquellos contribuyentes que antes del 31 de diciembre de 2022 repatrían efectivamente los recursos omitidos del exterior a Colombia y los invierten con

vocación de permanencia en el país, la base gravable del impuesto complementario de normalización tributaria corresponderá al 50% de dichos recursos omitidos.

La base gravable de los bienes será considerada como el precio de adquisición de dichos bienes para efectos de determinar su costo fiscal. Las estructuras que se hayan creado con el propósito de transferir los activos omitidos, a cualquier título, a entidades con costos fiscales sustancialmente inferiores al costo fiscal de los activos subyacentes, no serán reconocidas y la base gravable se calculará con fundamento en el costo fiscal de los activos subyacentes. En el caso de pasivos inexistentes, la base gravable del impuesto complementario de normalización tributaria será el valor fiscal de dichos pasivos inexistentes o el valor reportado en la última declaración de renta.

El costo fiscal histórico de los activos omitidos representados en inversiones en moneda extranjera se determinará con base en la tasa representativa del mercado (TRM) vigente al 1 de enero de 2022.

Por último, el impuesto complementario de normalización se declarará, liquidará y pagará en una declaración independiente, que será presentada hasta el 28 de febrero de 2022 y estará sujeto a un anticipo del 50% de su valor, que se pagará en el año 2021.

Artículo redactado por: Timoleón Camacho Tauta Director de Impuestos FRG AUDITORES Y CONSULTORES

- PROYECTO DE DECRETO – MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO.

Se publicó en el sitio oficial del Ministerio de Comercio, proyecto de decreto por medio del cual se busca reglamentar el artículo 151 del Decreto Ley 410 de 1971.

De esta manera, el citado proyecto establece que, en cumplimiento de las normas contables vigentes, cuando los activos y pasivos por impuestos diferidos deban medirse empleando las tasas impositivas que se espera sean de aplicación en el período en que el activo se realice o el pasivo se cancele, se deberá tener en cuenta la tarifa que al final del periodo de presentación se encuentre aprobada, registrando el efecto contable en el respectivo estado de resultados.

Así mismo, sugiere el referido proyecto, que el valor del impuesto diferido derivado del cambio de la tasa de impuesto de renta, generado por la modificación del artículo 240 del Estatuto Tributario introducida por el artículo 7 de la Ley 2155 de 2021, que conste en el respectivo estado de resultados para el periodo 2021, podrá ser reflejado en el patrimonio de la sociedad, en el respectivo balance general.

Por último, establece en su último artículo que para efectos de la distribución de dividendos de las sociedades correspondientes al periodo gravable 2021, el máximo órgano social podrá distribuir dividendos, que se adicione el valor del gasto por impuesto diferido derivado del cambio de la tasa del impuesto de renta, que se genera por la modificación del artículo 240 del Estatuto Tributario, introducida por el artículo 7 de la Ley 2155 de 2021, siempre que la entidad disponga de utilidades de ejercicios anteriores en su patrimonio.

- PROYECTO DE DECRETO – NORMALIZACIÓN TRIBUTARIA – MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO.

Se publicó recientemente en el sitio oficial del Ministerio de Hacienda y Crédito, proyecto de decreto que busca sustituir algunos apartes del decreto 1625 de 2015, único reglamentario en materia tributaria, relativos al impuesto de normalización tributaria.

De esta manera, el proyecto de decreto propone que, quien tiene la obligación de incluir los activos omitidos en sus declaraciones de impuestos nacionales, es aquel que tiene el aprovechamiento económico, potencial o real, de dichos activos e incluye la presunción en virtud de la cual se supondrá que quien aparezca como propietario o usufructuario de un bien lo aprovecha económicamente en su propio beneficio.

Establece el proyecto que quien no aparezca como propietario o usufructuario de un bien, tiene la obligación de incluir el mismo en sus declaraciones de impuestos nacionales cuando lo aproveche económicamente de cualquier manera, con independencia de los vehículos y/o negocios que se utilicen para poseerlo, y en consecuencia de esto, quien tenga el aprovechamiento económico potencial o real, de los activos omitidos es el obligado a declarar, liquidar y pagar el impuesto de normalización tributaria.

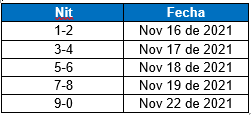

Entre otro de los aspectos que incluye este proyecto, se encuentra el plazo para pagar el anticipo del impuesto complementario de normalización tributaria, de tal manera que los contribuyentes que decidan acogerse al impuesto complementario de normalización por el año 2022, deberán pagar un anticipo del (50%) de su valor, en el siguiente calendario:

- CONCEPTO DIAN – SALDOS A FAVOR DEL IMPUESTO SOBRE LAS VENTAS SUSCEPTIBLES DE DEVOLUCIÓN.

Por medio del concepto No. 906989 la DIAN, se pronunció acerca de si los saldos a favor en las declaraciones de IVA generados únicamente como consecuencia de retenciones del impuesto a las ventas en la adquisición de servicios con personas o entidades sin residencia o domicilio en el país son susceptibles de devolución, y/o compensación dentro del marco de lo establecido en el artículo 1.6.1.21.12 del Decreto único reglamentario 1625 de 2016.

Al respecto, la DIAN se pronunció citando el parágrafo 1 del artículo 850 del Estatuto Tributario, expresando que de esta norma se observa que la devolución de saldos a favor originados en la declaración del impuesto sobre las ventas solo puede ser solicitada por aquellos responsables del impuesto sobre las ventas que realicen alguna de las operaciones que se encuentran taxativamente enunciadas, sin que en estas operaciones se encuentre el saldo a favor originado por aquellos responsables que actúan en calidad de agentes retenedores según lo que dispone en el artículo 437-2 del Estatuto Tributario.

Por lo que concluye la DIAN, que en términos generales no serán susceptibles de devolución los saldos a favor que liquiden los responsables del impuesto sobre las ventas en su declaración

cuando este saldo a favor sea originado por retenciones practicadas a personas o entidades sin residencia o domicilio en el país, no obstante, el responsable podrá imputar el saldo a favor en la declaración del siguiente periodo gravable, conforme al literal (a) del artículo 815 del Estatuto Tributario y el artículo 1.6.1.21.24 del Decreto 1625 del 2016.

- CONCEPTO CTCP – REGISTRO CONTABLE CUENTAS EN PARTICIPACIÓN.

Por medio del concepto No. 2021 – 022196 el consejo técnico de la contaduría pública se pronunció acerca de si los estados financieros del socio gestor deberán contener el 100% de la información o solo su participación, teniendo en cuenta que ante la Supersalud en el reporte de cuentas por pagar y por cobrar se reporta todo y debe coincidir con el estado de situación financiera, por lo que no se podría reportar solo la participación del socio gestor, debido a que no habría coherencia, ni tampoco se podría cruzar con las EPS para conciliar cartera.

Menciona el CTCP, que los estados financieros del socio gestor deberán contener el 100% de la información del contrato de colaboración empresarial o contrato de cuentas en participación. No obstante, los responsables de la preparación de los estados financieros deberán evaluar si el contrato de cuentas en participación cumple las características de los negocios o las operaciones conjuntas.

Se reitera en este concepto que, para determinar la forma adecuada de contabilización de los activos, pasivos, ingresos y gastos en la contabilidad de los partícipes, es de fundamental importancia que se revisen los términos del acuerdo y toda la información que esté disponible,

ello permitirá a los responsables establecer si el acuerdo cumple las condiciones para ser clasificado como una operación o un negocio conjunto (entidad controlada conjuntamente). Y al realizar la revisión se requiere que se evalúen los derechos y obligaciones, y que se contabilicen tales derechos y obligaciones tal como es requerido en las normas de información financiera aplicadas en Colombia.

Se expresa en este concepto que sería válido un registro contable donde al final de cada corte mensual, en cada una de las cuentas de ingresos exista una subcuenta donde debite el porcentaje de participación de cada partícipe oculto y así mismo en cada cuenta de gasto, costo exista una subcuenta donde acredite la participación que le corresponda a cada partícipe no gestor. En ese mismo orden de ideas en cada una de las cuentas del activo dependiendo de su naturaleza si es debito que exista una subcuenta crédito para descontar lo correspondiente a los no gestores y con el pasivo y patrimonio de igual manera.

En conclusión, menciona el CTCP que cuando una entidad presenta información financiera, deberá observar que la totalidad de las operaciones de la entidad deben estar reconocidas en los estados financieros, sin embargo, si la entidad administra acuerdos conjuntos, entonces en la presentación de los estados financieros, deberá reflejar su participación en los ingresos, costos y gastos en la operación, así como su participación en los activos y pasivos.

- IMPUESTO DE RIQUEZA E IMPUESTO AL PATRIMONIO – CONSEJO DE ESTADO.

Por medio del radicado (24576) de sentencia anticipada, el Consejo de Estado, se pronunció acerca de

acumulación de procesos que solicitó la DIAN, en los siguientes términos.

La sección cuarta del Consejo de Estado, se refirió en esta oportunidad al artículo 293-1 del Estatuto Tributario que trata del impuesto al patrimonio, y al artículo 3 de la ley 1739 de 2014 referido al impuesto a la riqueza, y al respecto reiteró que una vez verificado el contenido de las normas comparadas, la definición del tributo y el hecho generador, conservan una redacción y esencia igual en cuanto al gravar la posesión de riqueza, por lo que, en efecto, el impuesto a la riqueza es el mismo impuesto al patrimonio que ha regido por lo menos, desde las leyes 1111 de 2006 y 1370 de 2009, estabilizadas, ya que el hecho generador es el mismo (posesión de riqueza) y los demás elementos esenciales del tributo guardan el mismo espíritu.

También manifestó la sección cuarta que la ley 1739 de 2014 no creó un nuevo impuesto, sino que extendió y prorrogó, la vigencia del impuesto al patrimonio que venía regulado por la Ley 1111 de 2006, y en consecuencia, el impuesto a la riqueza que, como claramente lo dispone la norma en comento adicionó el artículo 292-2 del Estatuto Tributario, estaba amparado por el régimen de estabilidad jurídica de la ley 963 de 2005, por el tiempo que se pactó, entendiéndose que en los contratos de estabilidad jurídica se identificó expresamente el impuesto al patrimonio.

En este orden de ideas el Consejo de Estado descartó lo dicho por la DIAN, en cuanto a que las declaraciones presentadas por los contribuyentes que suscribieron contratos de estabilidad jurídica se entendían válidas por haber sido presentadas de manera “voluntaria” y sin derecho a devolución, pues, dice el Consejo de Estado se estaría desconociendo que, por su no sujeción al tributo, la misma ley trae consigo una

consecuencia jurídica, como es que, contrario a su criterio, no produce efecto legal alguno, con lo cual, las declaraciones presentadas por dichos contribuyentes, no están llamadas a producir efecto legal, conforme al artículo 594-2 del Estatuto Tributario, toda vez que esta circunstancia opera por mandado de la ley, sin que se requiera de acto administrativo que así lo declare, ni la manifestación del contribuyente sobre la finalidad del pago y, por ende, los pagos realizados configuran un pago de lo no debido.

- MODIFICACIÓN DISPOSICIONES TRIBUTARIAS – MEDELLÍN.

Por medio del acuerdo No. 040 de 2021, se sustituyó la tabla de actividades, códigos y tarifas del impuesto de industria y comercio en la ciudad de Medellín.

Así mismo se incluye que, a partir del año gravable 2022 y de forma gradual hasta el año 2025 y siguientes, las actividades económicas, como de banca central, bancos comerciales, actividades de las corporaciones financieras, entre otras tendrán, tarifas de ocho (8) por mil por el 2021, por el año 2023 de nueve (9) por mil, por el año 2024 de diez (10) por mil, y por el año 2025 y siguientes de once (11) por mil.

Igualmente se incluye un beneficio para la formalización empresarial, bajo el cual las empresas que legalmente se constituyan a partir del 01 de enero de 2021 y se formalicen en el marco de los programas de Cedezos, Centros de Valle del Software, Capital semilla, economía creativa, emprendimiento de base tecnológica, Spin off o aquellos que los modifiquen o sustituyan, podrán solicitar exención en el pago del impuesto de Industria y Comercio del 100% por el año 2022, y del 50% por el año 2023.

Esta exención también aplicará para aquellas empresas que se constituyan a partir del 01 de enero de 2021 y cuya principal actividad económica esté relacionada con tecnologías de la información y las comunicaciones – TIC, Tecnologías de la cuarta revolución industrial y economía creativa.

Dentro de las actividades que también están exentas en los términos anteriores, están las empresas constituidas a partir del año 2021, que desarrollen actividades industriales, comerciales o de servicios y aquellas que establezcan o trasladen su sede principal de operaciones a la jurisdicción del municipio de Medellín, que generen nuevos empleos y realicen inversión extranjera directa desde (2.000) dólares.

- PROYECTO DE DECRETO SIMPLIFICACIÓN CONTABLE – MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO.

Por medio de proyecto de decreto publicado en el sitio oficial del Ministerio de Comercio, Industria y Turismo, se busca modificar el Decreto 2420 de 2015, único reglamentario de las normas de contabilidad de información financiera y de aseguramiento de la información, con respecto a: la clasificación de las entidades que conforman los grupos 2 y 3; la simplificación contable para las microempresas; y el sistema de caja para las personas naturales.

Dentro de las disposiciones que propone se encuentra, aquella en virtud de la cual, cuando un preparador que esté obligado a presentar información financiera con propósito general cumpla los requisitos para pertenecer al Grupo 2 o cuando voluntariamente un preparador de información financiera del Grupo 3 opte por aplicar las normas de información

financiera del Grupo 2, deberá aplicar los requisitos establecidos en la sección 35 de la NIIF para las PYMES, incorporada en el anexo técnico compilatorio No. 2 de las normas de información financiera para entidades del Grupo 2 del Decreto 2483 de 2018, compiladas en el Decreto 2420 de 2015, Decreto único reglamentario de las normas de contabilidad, de información financiera y de aseguramiento de la información y por las normas que las modifiquen, adicionen o sustituyan, incorporadas en dicho proyecto de decreto.

- SENTENCIA – MODIFICACIÓN TÉRMINO DE FIRMEZA EN DECLARACIONES DE IVA Y RETEFUENTE – CONSEJO DE ESTADO.

Por medio de la sentencia No. 22105, la sección cuarta del Consejo de Estado se pronunció acerca de la firmeza de la declaración del impuesto sobre las ventas, y en este sentido recordó que el artículo 705-1 del Estatuto Tributario desde diciembre del año 1995 determina que, los términos para notificar el requerimiento especial y para que queden en firme las declaraciones del impuesto sobre las ventas y de retención en la fuente, referidos en los artículos 705 y 714 del E.T., serán los mismos que correspondan a su declaración de renta respecto de aquellos períodos que coincidan con el correspondiente periodo gravable.

En este sentido, afirma la sección cuarta del Consejo de Estado que, modificará el criterio de computar de manera independiente la firmeza de las declaraciones del impuesto sobre las ventas que tengan saldo a favor y sea solicitado, cuando la declaración del impuesto sobre la renta no genera saldo a favor. En su lugar, afirma el Consejo de

Estado, que se computará la firmeza de las declaraciones de IVA y Retención en la fuente junto con la declaración del impuesto sobre la renta del período con el cual coincidan, sin excepción.

- PROYECTO DE RESOLUCIÓN – APLICACIÓN DEL ART. 45 LEY 2155 DE 2021 – DIAN.

Por medio de proyecto de resolución publicado en el sitio oficial de la DIAN, se pretendería reglamentar la reducción transitoria de sanciones y de tasa de interés para los sujetos de obligaciones administradas por la DIAN.

Menciona el proyecto de resolución que para efectos del artículo 45 de la ley 2155 de 2021, se entenderían por obligaciones que presten mora en el pago, entre otras, aquellas contenidas en declaraciones privadas incluidas las extemporáneas y de corrección, y/o en actos administrativos ejecutoriados, y/o sentencias judiciales de períodos cuyo vencimiento fue hasta el (30) de junio de 2021. También se incluirían las sanciones actualizadas en los términos del artículo 867-1 del Estatuto Tributario, las cuales hayan sido liquidadas en actos administrativos independientes ejecutoriados al (30) de junio de 2021.

Menciona el proyecto de resolución que de podrán incluir los saldos de obligaciones de facilidades de pago declaradas incumplidas y las contenidas en declaraciones ineficaces presentadas con posterioridad a la entrada en vigencia de las leyes 1943 de 2018 y 2010 de 2019, así sean de períodos anteriores, por contener dichas declaraciones obligaciones claras, expresas y exigibles, siempre y cuando cumplan con lo establecido en el artículo 45 de la ley 2155 de 2021.

Dentro del procedimiento que propone el proyecto de resolución referenciado, se establece que no se requerirá de la presentación de solicitud ante la DIAN, por lo cual quienes pretendan acceder a los beneficios deberán cumplir con la totalidad de los requisitos señalados en la ley. Igualmente, la DIAN, podrá solicitar a aquellos quienes hayan accedido al beneficio del artículo 45 de la ley 2155 de 2021, la información necesaria que permita comprobar el cumplimiento, y podrá solicitar los documentos o pruebas que permitan verificar que el incumplimiento se ocasionó o agravó como consecuencia de la pandemia ocasionada por el Covid-19.

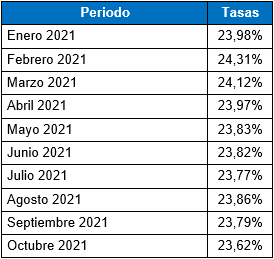

- DATOS DE IMPORTANCIA

- Inflación Año 2021

Evolución del tipo de cambio

permita comprobar el cumplimiento, y podrá solicitar los documentos o pruebas que permitan verificar que el incumplimiento se ocasionó o agravó como consecuencia de la pandemia ocasionada por el Covid-19.

![]()

- Intereses de mora por pago de impuestos

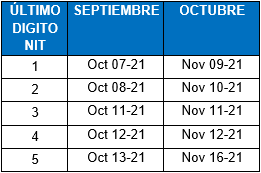

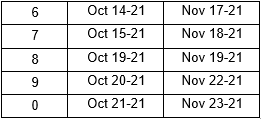

- PLAZOS

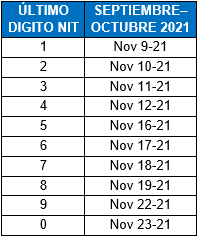

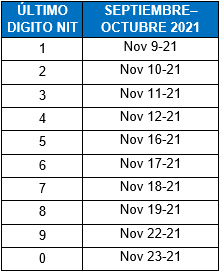

- Retención en la fuente y autorretención en la fuente, a título de renta- Año 2021:

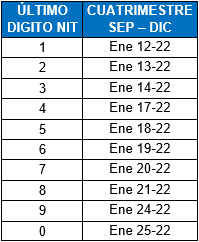

- Declaración y pago cuatrimestral del Impuesto sobre las Ventas – Año 2021:

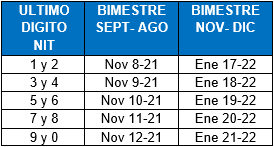

- Declaración y pago bimestral del impuesto sobre las ventas e Impuesto nacional al consumo:

- Pago del anticipo bimestral del Régimen Simple de Tributación – SIMPLE:

- Declaración y pago de retención y autorretención – Santiago de Cali:

- Declaración y pago RETEICA – Bogotá:

Información de Interés – En el marco del estado de emergencia sanitaria

Imagen tomada del sitio oficial de la Organización Panamericana de la Salud: https://www.paho.org/es/documentos/infografia-5-pasos-para-ahorrar-agua-al-lavarte-manos

Francisco Rivera Giraldo

Presidente de la Junta Directiva

Contador Público de la Universidad Santiago de Cali. Profesor Universitario. Inicio la firma FRG AUDITORES Y CONSULTORES SAS en 1992, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal e implementación de NIIF en importantes empresas como Espumas del Valle, Imporinox, Productos MAC Ltda., Ferias y Eventos S.A. Supertiendas Cañaveral S.A. Interdiesel SAS. En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Santiago de Cali, Seminarios de actualización tributaria y Diplomado en Normas Internacionales de Información Financiera (NIIF) en la Universidad ICESI.

Otras actividades

2011 – 2013: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

2003 – 2005: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1999 – 2001: Vicepresidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1988 – 2017: Profesor de la Universidad Santiago de Cali

Empresas donde ha laborado:

Febrero 1984 – Septiembre 1992: Ingenio Providencia S.A. – Sección: Revisoría Fiscal.

Septiembre 1982 – Enero 1984: Corporación Financiera Unión S.A. – Contador.

Julio 1974 – Agosto 1982: Banco de Bogotá S.A. – Sección: Control Interno

francisco@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Stefannya Colonia

Directora de Outsourcing

Contadora Pública de la Universidad Santiago de Cali con especialización en Gerencia Tributaria de la misma universidad con más de 10 años de experiencia laboral desempeñando funciones administrativas y contables, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5, SIIGO, World Office, a lo largo de su experiencia profesional ha estado a cargos de trabajos de Outsourcing Contable en diferentes empresas del sector salud, del sector comercial, del sector minero, sector manufacturero y sector servicios.

En el transcurso de su carrera ha realizado varios cursos de actualización entre los más recientes se encuentra, Certificado en Presentación de Información Financiera Internacional con ASSOCIATION OF CHARTERED CERTIFIED ACCOUNTANTS.

Empresas donde ha laborado:

Desde el año 2017 se vincula al equipo de FRG.

Marzo 2017 – Mayo 2017: Condesa Sección: Auxiliar Contable.

Noviembre 2012 – Marzo 2017: Fundación Dar Amor S.A. Sección: Auxiliar Administrativa y Contable.

stefannya.colonia@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Víctor Moncada Cardona

Director de Auditoría

Contador Público con especialización en Revisoría Fiscal, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción.

Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

Como actividades específicas, amplio conocimiento en ejecución de Inventarios de insumos, repuestos, activos y semovientes, Auditoría a Contrataciones, manejo de insumos Controlados, Control de Costos (materias primas e insumos) Auditorías de Bienes y Servicios.

Otras actividades

En el transcurso de su carrera ha realizado diversos programas de actualización como el diplomado de aplicación de normas estándares internacionales de contabilidad e Información Financiera NIIF en la Universidad Javeriana. Diplomado en Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo – SARLAFT y Sistema de AutoControl y Gestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo – SAGRILAFT. También ha realizado seminarios con el Instituto de Auditores Internos en Auditorías BASC, auditorías y control a exportaciones, como también actualización en manejo de sustancias controladas por el estado con el Ministerio de Justicia.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2001 – 2018: Grupo Agroindustrial Riopaila Castilla. Cargo: Analista de Auditoría Interna.

1994 – 2000: Almacenes la 14. Cargo: Analista de Inventarios

victor.moncada@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Jhon Edwin Reyes García

Director de Riesgo y Cumplimiento

Maestrante en Salud Ocupacional de la Universidad del Valle, Magister en Calidad para la gestión de las organizaciones de la universidad del Valle, especialista SENA de sistemas de gestión de Calidad, Auditor líder en Normas ISO, Evaluador de Competencias laborales del SENA, con certificado de auditor interno de calidad ISO 9001-2008 de la Universidad del Valle y del SENA en las normas ISO 9001:2015; 14001:2015; 18001 BASC; ISO 28001; PVP; SARLAFT y RSE ISO 26001.

Cuenta con más de 10 años de experiencia en implementación y seguimiento a distintos sistemas de gestión como auditor líder y jefe en distintas organizaciones de la región.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Abril del 2017 a octubre 2021 Rapiaseo S.A.S. Cargo: director HSEQ.

Febrero 2017 a la fecha. Transmidiesel. Cargo: Consultor y Asesor SGC.

Marzo 2015 a abril 2017 Steel Seguridad Cargo: Coordinador SGI.

Abril 2014 a noviembre 2014 Unicatólica Cargo: Calidad.

Mayo 2011 a agosto 2011 Epsa Cargo: Evaluador de Competencias Laborales.

jhon.reyes@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Gustavo Adolfo Perea Flórez

Director de Auditoría

Contador Público egresado de la Universidad San Buenaventura de Cali, cuenta con más de 10 años en de experiencia en el área de Auditoría Externa y Revisoría Fiscal en empresas del sector financiero, sector salud y sector real; en las que participa en las diferentes etapas de planeación, diseño y evaluación de controles, desarrollo de procedimientos sustantivos y finalización de Auditoria; adicionalmente, ha desempeñado dentro de sus funciones evaluación de sistemas de administración de riesgos (SARLAFT y SARO).

En el transcurso de su carrera ha realizado Certificación en Auditoria Internacional – NIAS y Certificación en Presentación de Información Financiera Internacional – NIIF con la Association of Chartered Certified Accountants – ACCA.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Septiembre 2017 – Mayo 2019: RSM CA SAS. Cargo: Senior de Auditoría.

Octubre 2013 – Diciembre 2016: KPMG SAS. Cargo: Staff de Auditoría.

gustavo.perea@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Maria del Mar Astudillo Franco

Directora de Servicios Legales

Abogada de la Universidad Icesi con más de siete años de experiencia laboral, desempeñándose especialmente en las áreas de derecho corporativo, comercial y propiedad intelectual.

Actualmente como directora de servicios legales asesora y acompaña a empresas colombianas en la protección de signos distintivos y marcas; implementación de protección de datos personales; elaboración y revisión de contratos civiles y comerciales; constitución de empresas y asuntos societarios; así como en el cumplimiento general de las obligaciones legales y comerciales de los clientes en el desarrollo normal de sus negocios.

En el transcurso de su carrera ha participado en diferentes Congresos y Seminarios de Derecho Comercial y corporativo, recientemente, cursó el diplomado en Contratación digital de la Universidad Icesi.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Abril 2018 – Julio 2019: Bryon & Salas Abogados. Cargo: Abogada

Julio 2017 – Diciembre 2017: Emilio García Abogados S.A.S (Bogotá). Cargo: Abogada Junior

maria.astudillo@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Juan Mac Sáchica Mejía

Líder de Auditoría

Administrador de Empresas de la Universidad del Icesi, cuenta con 26 años de experiencia en PwC Colombia en servicios de auditoría y revisoría fiscal y ha tomado varios cursos internos de auditoría financiera en el transcurso de su carrera y cursos sobre normas contables americanas US GAAP, normas internacionales de auditoría IFRS y contabilidad y proceso de inscripción ante la Security and Exchange Commission (SEC) de los Estados Unidos, además se ha capacitado con PricewaterhouseCoopers para realizar trabajos en compañías bajo Ley Sarbanes Oxley. Hasta el año 2018 se desempeñó como el socio responsable para PwC en Colombia de la función de administración de riesgo e independencia, y durante el periodo comprendido entre 2016 y 2017 se desempeñó como socio responsable de la función de independencia de la región LAN (LatinAmerica Network).

Desde septiembre de 2018 y hasta la fecha, como consultor Juan Mac se ha dedicado a asesorar a firmas de auditoría, especialmente medianas y pequeñas tanto en el diagnóstico como evaluación de la aplicación de la Norma Internacional de Control de Calidad (NICC1), como en la implementación de la misma cuando la Firma de auditoría así lo requiera, de igual manera brindándoles asesoría en la implementación y aplicación de las Normas Internacionales de Auditoria (NIA´s), mediante la capacitación de sus profesionales. También se ha venido desempeñando como capacitador permanente en los temas antes mencionados, a través de alianzas con una compañía de software de auditoria y con entidades tales como el Instituto Nacional de Contadores Públicos (INCP) y el Instituto Colombiano de Estudios Fiscales (ICEF).

Otras actividades

Durante su carrera en PwC, estuvo a cargo, entre otros, de la auditoria de los siguientes clientes : Unilever, Parmalat Colombia Ltda., Grupo Coomeva, Grupo Manuelita, Grupo Agroindustrial Riopaila Castilla, Smurfit Kappa Cartón de Colombia S. A., Laboratorios Baxter S. A., Aventis Pasteur S. A., Xerox de Colombia S. A., NCR Colombia Ltda., Ingenio del Cauca S. A., Ingenio Providencia S. A., Carlos Sarmiento L. & Cía. Ingenio San Carlos S. A., Ingenio La Cabaña S. A., IBM de Colombia, Bristol Myers Squibb de Colombia Ltda., Reckitt Benckiser Colombia S. A., Varela S. A., Fabrisedas S. A.

Desde el 2011 y hasta el 2018 fue el Socio a cargo de la Oficina Cali para PwC Colombia.

Desde el año 2019 se vincula al equipo de FRG.

Desde el 1 de julio de 2007 y hasta el 31 de marzo de 2009, Juan Mac fue profesor de la catedra universitaria de Revisoria Fiscal en la Universidad ICESI de Cali. Miembro de la Junta Directiva de AMCHAM Suroccidente desde junio de 2012 hasta mayo de 2018 y Presidente de la Junta Directiva de AMCHAM Suroccidente desde mayo de 2015 hasta mayo de 2018.

Desde el año 2021 hace parte del equipo de expertos que apoya al instituto nacional de contadores públicos en la elaboración y revisión de los proyectos de reforma de la profesión y de la revisoría fiscal.

juan.sachica@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Julián Ricardo Rivera Ríos

Gerente General

Contador Público de la Universidad Santiago de Cali, Ingeniero Telemático de la Universidad ICESI y Magister en Técnicas de Seguridad Informática Ciberseguridad de la Universidad de Barcelona. Cuenta con más de 6 años de experiencia en el área contable, tributaria y elaboración de Estados Financieros de los clientes con las normas contables vigentes. Adicionalmente, cuenta con más de 10 años de experiencia en el área de auditoría en sistemas de información y en la evaluación de control interno de los principales procesos de clientes, trabajo que se focaliza en la identificación de riesgos y controles (manuales y automáticos) en ERPs como SAP, JD Edwards, entre otros. Su carrera ha estado enfocada principalmente a la ejecución de trabajos de auditoría, protección de datos personales y revisoría fiscal, en diversas empresas de los sectores: manufactura, servicios e ingenios.

Entre los principales clientes de revisoría fiscal se encuentran: Supertiendas Cañaveral, Motovalle, Sucroal, Ingenios Mayagüez, San Carlos, Manuelita, Providencia y La Cabaña, Cadbury Adams, Kraft, Grupo Transtel, Grupo Cartón Colombia, Baxter, Studio F, Mondelez, Johnson & Johnson de Colombia y Cartones América.

Otras actividades

Actualmente, se encuentra cursando la Especialización en Finanzas de la Universidad Javeriana. En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria, tributaria avanzada con el INCP, seminarios de actualización en PwC, curso de CISM (Certified Information Security Manager) con ISACA, certificación en Fundamentos de Ciberseguridad CSX con ISACA, certificación en Cobit 5 Fundamentos con APMG International, Formación de auditor interno e implementador en Sistemas de Gestión de Seguridad de la información NTC ISO/IEC 27001:2013.

Empresas donde ha laborado:

Desde el año 2016 se vincula al equipo de FRG.

Noviembre 2019 – Marzo 2020: PwC Auditores y Contadores. Cargo: Consultor Senior Freelance RAS – ITS

Octubre 2017 – Marzo 2018: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Senior Freelance RAS – ITS

Agosto 2012 – Abril 2016: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Junior GRC – ITS.

julian@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Sebastián Arias López

Director de Auditoría

Contador Público Titulado Universidad de San Buenaventura Cali. Certificado en Normas internacionales de información financiera full y pymes con Association of Chartered Certified Accountants ACCA Londres.

A lo largo de su experiencia laboral ha desarrollado experiencia en auditoría financiera, revisoría fiscal, auditoría externa de gestión y resultados para entidades prestadoras de servicios públicos, control interno, gestión de riesgos e implementación IFRS 16 para entidades de la región sur occidente, impuestos nacionales y municipales, medios magnéticos, liquidación y presentación de impuestos.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Octubre 2020 – septiembre 2021 KPMG. Cargo: Staff auditoría

Diciembre 2018 – octubre 2020 PwC – PriceWaterHouseCoopers. Cargo: Asistente P. Assurance

sebastian.arias@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Jarrinson Agudelo Vivas

Director de Impuestos

Contador público de la universidad Santiago de Cali. A lo largo de su experiencia profesional ha estado a cargo de trabajos tributarios de gestión de cumplimiento fiscal y asesoría tributaria del sector de salud, financiero, comercializadoras, tecnología e industriales.

Algunas funciones que ha realizado son elaboración y revisión de impuestos mensuales, bimestrales, anuales y medios magnéticos declaraciones de activos en el exterior y reporte de precios de transferencia, revisión y validación de facturas electrónicas, documento soporte entre otros, además cuenta con vasta experiencia en outsourcing de impuestos en empresas como Goodyear de Colombia, Fleischmann Foods, entre otras.

Empresas donde ha laborado:

Desde el año 2023 se vincula al equipo de FRG.

Noviembre 2020 – Julio 2023 KPMG Advisory, Tax Y Legal SAS. Cargo: Senior de Impuestos.

Junio 2017 – Agosto 2020 Deloitte Asesores y Consultores. Cargo: Asistente Tax & Legal.

jarrinson.agudelo@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Tatiana Maria Betancourt Castro

Directora de Outsourcing

Contadora Pública de la Universidad San Buenaventura, Tecnóloga en Contabilidad y Finanzas del Centro Agropecuario de Buga, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5 y SAP, a lo largo de su experiencia profesional ha estado a cargo de trabajos de Outsourcing Contable en diferentes empresas del Sector constructor, manufacturero y servicios.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

Noviembre 2013 – Junio 2018: Fundación Dar Amor S.A. Sección: Auxiliar Contable.

tatiana.betancourt@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Directora de Auditoria

Contador Público de la Universidad de San Buenaventura con especialización en Revisoría Fiscal y Auditoria Externa, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción. Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

En el transcurso de su carrera ha realizado diversos programas de actualización en Normas Internacionales de Auditoria (NIAs).

Empresa donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2018: Alfredo Lopez y Cia. Cargo: Auditor Staff

2008 – 2021: JFR Ingenieria Civil. Cargo: Asesor Contable.

diana.giraldo@frgauditores.com

Tel: +57 602 5145033

Profesional en Comercio Internacional de Centro de Tecnologías Educativas y Pedagógicas – CETEP, cuenta con 24 años de experiencia comercio exterior, transporte de carga, logistica, centro de acopios, abastecimientos, centros de producción y posicionamiento de marca de alimentos. Hasta el año 2021 se desempeñó como gerente general de las empresas AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 y SOLUCIONES INTEGRALES LOGISCOMEX S.A.S.

En el transcurso de su carrera ha realizado diversos seminarios de actualización y diplomado de Comercio Exterior con la universidad Icesi.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

2008 – 2021: AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 (Grupo Sterna). Cargo: Gerente General

2012 – 2021: SOLUCIONES INTEGRALES LOGISCOMEX S.A.S. Cargo: Gerente General

german.forero@frgauditores.com

Tel: +57 602 3101500

Jesús Maria Rivera Giraldo

Subgerente

Contador Público de la Universidad Libre y Técnico en Administración de Empresas del instituto ITECS. Se vinculó a la firma FRG AUDITORES Y CONSULTORES SAS en 1996, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal y outsourcing contable en importantes empresas como Proyectores y Pantallas SAS, Servidoc, Almacén Arcar SAS, Mes de Occidente SAS.

En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Libre y seminarios de actualización tributaria.

Otras actividades:

2004 – 2014: Profesor de la Universidad San Martín

Empresas donde ha laborado:

Cuenta con más de 10 años de experiencia en Revisoría Fiscal y Auditoría. Estuvo vinculado en la Cooperativa Cootraemcali, Motos Cali, Cabal Rivera Hnos. LTDA y FRG AUDITORES Y CONSULTORES S.A.S. Docente de la Universidad San Martin desde 2008.

jesus@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Carolina Rodríguez Osorio

Abogada Comercial, Master en Propiedad Intelectual, Competencia y Nuevas Tecnologías

Abogada bilingüe de la Universidad ICESI, especialista en Derecho Comercial de la Universidad Externado de Colombia y Máster en Propiedad Intelectual, Derecho de Competencia y Nuevas Tecnologías de la Universidad Rey Juan Carlos de Madrid. Con experiencia profesional en contratación privada y derecho corporativo, asesorando sociedades nacionales y extranjeras. Con una importante trayectoria en las áreas de propiedad intelectual, derecho de competencia y protección al consumidor, en firmas tanto nacionales, como internacionales. Ha complementado su ejercicio profesional, como consultora en privacidad y protección de datos personales, orientando su ejercicio al compliance de las organizaciones en esta materia.

Empresa donde ha laborado:

Noviembre 2016: Soluciones de Ingeniería RODROS. Cargo: Abogada Externa

Abril 2016 – Octubre 2016: Isern Patentes y Marcas (Madrid, España). Cargo: IP Attorney Intern

Octubre 2014 – Septiembre 2015: Tower Consulting Wolrdwide. Cargo: Consultora Jurídica

carolina.rodriguez@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia

Angelica Duque Velasco

Directora de Auditoría

Contadora Pública de la Universidad Santiago de Cali, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoria, revisoría fiscal, supervisión outsourcing contable y presentación de información a entidades gubernamentales como: DIAN, Municipio de Cali, Superintendencia de Sociedades, entre otros, en empresas nacionales en diversos sectores como el manufacturero, construcción, de servicios y comerciales.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en FRG AUDITORES Y CONSULTORES, Diplomado en Gerencia de Impuestos de la Universidad Santiago de Cali y Diplomado en Normas Internacionales de Información Financiera de la Universidad Javeriana.

Empresa donde ha laborado:

Enero 1997 – Enero 1998: Tecnoquímicas S.A. Cargo: Analista Contable

angelica@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Timoleón Camacho Tauta

Director de Impuestos

Contador Público de la Universidad del Valle, Especialista en Derecho Tributario Internacional y Derecho Tributario Nacional de la Universidad Externado de Colombia, a lo largo de su experiencia profesional ha estado a cargo de trabajos de planeación tributaria y financiera, diagnósticos tributarios, outsourcing tributarios, due diligence, loan staff, revisión y elaboración de declaraciones de renta, revisión y elaboración de medios magnéticos, consultoría tributaria especializada en empresas tanto nacionales como internacionales en diversos sectores como el manufacturero, portuario, bancario, construcción, azucarero, energético, de servicios, comerciales, cajas de compensación, sector salud y entidades sin ánimo de lucro.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en Deloitte Asesores y Consultores y un Diplomado en Derecho Societario en la Universidad del Rosario.

Empresa donde ha laborado:

Diciembre 2006 – Mayo 2016: Deloitte Asesores y Consultores Ltda. Cargo: Gerente de Impuestos.

timoleon@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia