Información de Interés

1. RESOLUCIÓN 1212 DIAN – ACERCA DE LA FACTURA DEL IMPUESTO SOBRE LA RENTA::

Por medio de la resolución No. 1212 del 5 de agosto de 2022 que reglamenta y se desarrolla el artículo 616-5 del Estatuto Tributario, se define la factura del impuesto sobre la renta y complementarios de que trata el artículo anteriormente referenciado, como un acto administrativo de determinación oficial del impuesto, proferido por la DIAN, el cual, una vez queda en firme, al contener una obligación clara, expresa y exigible a cargo del contribuyente, constituye un título que presta mérito ejecutivo en el proceso de cobro coactivo del impuesto sobre la renta y complementarios.

Así mismo se dispone que la implementación del mecanismo de facturación del impuesto sobre la renta y complementarios se llevará a cabo a partir de la entrada en vigencia de la citada resolución (5 de agosto de 2022), y por tanto las facturas del impuesto sobre la renta y complementarios que se envíen podrán comprender el año gravable 2021, cuando entró en aplicación el artículo 14 de la ley 2155 de 2021, por medio de la que se estableció el mecanismo de facturación del impuesto sobre la renta y complementarios.

La DIAN notificará la factura del impuesto sobre la renta y complementarios a través de su inserción en su página web. Tratándose de contribuyentes que estén inscritos en el RUT, y que tengan correo electrónico registrado, la notificación se entenderá surtida a partir del día siguiente a la fecha de envío del correo electrónico, en los términos establecidos en el inciso 4 del artículo 616-5 del Estatuto Tributario.

Así mismo se establece en dicha resolución que después de notificada la factura y antes de que ésta adquiera firmeza, cuando el contribuyente esté de acuerdo con los valores determinados en la factura del impuesto sobre la renta y complementarios, deberá acceder a los sistemas informáticos de la DIAN, a través del servicio de diligenciamiento, y presentar la factura, sin ninguna modificación, siguiendo los procedimientos establecidos para la presentación virtual de declaraciones tributarias, sin que por ello pueda entenderse que se trata de una declaración del impuesto. Igualmente, la resolución prevé un procedimiento en caso de no estar de acuerdo con la factura del impuesto sobre la renta y complementarios.

Por medio de la resolución No. 1210 del 5 de agosto de 2022 se estableció el procedimiento para la presentación de la Declaración Informativa de Precios de Transferencia- Formulario 120, la notificación del informe país por país, así como la presentación del informe local y el informe maestro de la documentación comprobatoria y se adopta el contenido y las especificaciones técnicas de la información que debe presentarse a través de los servicios informáticos electrónicos de la DIAN.

A través de la citada resolución, se establecieron los pasos para la declaración informativa de precios de transferencia del artículo 260-9 del Estatuto Tributario, dentro de los cuales se encuentra, la presentación de la información contenida en la Hoja 2 del Formulario 120 y previamente cargada en el prevalidador diseñado para tal fin, formato 1125 versión 12, en forma virtual a través de los servicios informáticos electrónicos de la DIAN, ingresando por la opción “presentación de información por envío de archivos”, haciendo uso del instrumento de firma electrónica, entre otros.

Así mismo se menciona en la citada resolución el procedimiento aplicable para la presentación del Informe Local y el Informe Maestro de la Documentación Comprobatoria, dentro de los cuales se encuentra, presentar el informe local y/o informe maestro de la documentación comprobatoria en forma virtual a través de los servicios informáticos electrónicos de la DIAN, haciendo uso del instrumento de firma electrónica, ingresando por la opción “presentación de información por envío de archivos” en PDF, de acuerdo a las condiciones del anexo técnico que hacen parte de la resolución, entre otros.

3. CONCEPTO (CTCP) – EJERCICIO SIMULTÁNEO DE FUNCIONARIO PÚBLICO Y CONTADOR PÚBLICO EN SECTOR PRIVADO:

Por medio del concepto No. 023471 el consejo técnico de la contaduría pública (CTCP) se pronunció acerca de si un servidor público de profesión contador puede ejercer su profesión de forma independiente en horas no laborales, incluyendo la firma de estados financieros, certificaciones de ingresos, etc.

Al respecto, mencionó que sin perjuicio de las limitaciones que impongan las disposiciones de la órbita disciplinaria o del servicio civil que regulen el ejercicio particular del cargo o función pública de la cual se trate, desde el punto de vista de la normatividad comercial y contable tampoco cabe deducir causales de inhabilidad o incompatibilidad para que, contadores públicos que ejerzan funciones o cargos de esta índole, se encuentren impedidos para desempañarse como revisores fiscales de entes económicos privados simultáneamente con el ejercicio del respectivo cargo o función pública.

Por medio del concepto No. 186633 del 30 de agosto de 2022 la Supersociedades se pronunció acerca de un acta de asamblea que no cumple con los requisitos formales para poder ser válida ante la ley, así como de la facultad que tendría la Cámara de Comercio para abstenerse de registrarla.

En este sentido recordó esta entidad que, según el artículo 190º del Código de Comercio, las decisiones tomadas en una reunión celebrada en contravención a lo prescrito en el artículo 186º del mismo código serán ineficaces, las que se adopten sin el número de votos previstos en los estatutos o en las leyes, o excediendo los límites del contrato social, serán absolutamente nulas; y las que no tengan carácter general, conforme a lo previsto en el artículo 188º del código de comercio, serán inoponibles a los socios ausentes o disidentes.

De esta manera, advierte la Supersociedades que cuando se advierta una situación así, la cámara de comercio está en la obligación de abstenerse de registrar el acta donde conste la decisión ineficaz del máximo órgano social de la compañía de que se trate. Cuando la Cámara de Comercio no advierta la irregularidad en la respectiva acta y procede a su registro, los interesados tienen la oportunidad de controvertir ante la misma Cámara tal inscripción a través de los recursos de reposición y de apelación (este último ante la propia Superintendencia de Sociedades), según lo establece la propia Circular de Instrucciones de esta entidad.

Por medio del concepto No. 132131 la Superintendencia de Sociedades se pronunció acerca de la obligatoriedad para las sociedades no obligadas a tener revisor fiscal de dictaminar sus estados financieros por contador independiente en los términos del artículo 38º de la Ley 222 de 1995.

En este sentido la Superintendencia de Sociedades, indicó que el artículo 38º de la Ley 222 de 1995 no señala la obligatoriedad de presentar estados financieros dictaminados, sino que regula para el caso colombiano qué son estados financieros dictaminados. Manifiesta también que, en el caso de encontrarse la entidad en un proceso de escisión, debe tener en cuenta lo dispuesto en el numeral 7 del artículo4o de la mencionada ley, que dispone que los Estados Financieros de las sociedades que participen en el proceso de escisión debidamente certificados y acompañados de un dictamen emitido por el revisor fiscal y en su defecto por contador público independiente.

Menciona que también es obligatorio cuando así lo solicite una entidad de supervisión o control en ejercicio de las facultades que le confiere la legislación colombiana. De igual forma pudiera ocurrir que en otro tipo de eventos, como por ejemplo en un proceso licitatorio, se requiera información financiera dictaminada y ante este hecho si la entidad no cuenta con revisor fiscal debe acudir a los servicios de un contador público independiente.

Por medio del oficio No. 180929 del 24 de agosto de 2022 la Superintendencia de Sociedades se pronunció acerca de aquellos casos en los cuales ha sobrevenido la disolución de una sociedad por el vencimiento del término previsto para su duración (artículo 218- 1 C. de Co.), de cara a las formalidades, los requisitos y/o solemnidades que deben cumplirse y satisfacerse para lograr la reactivación de una sociedad con esta situación.

Al respecto la supersociedades indicó que si el proceso liquidatorio no se ha concluido y el deseo de los asociados es reactivar la sociedad, el artículo 29 de la Ley 1429 de 2010 consagra que: La asamblea a general de accionistas, la junta de socios, el accionista único o la sociedad extranjera titular de sucursales en Colombia podrá, en cualquier momento posterior a la iniciación de la liquidación, acordar la reactivación de la sociedad o sucursal de sociedad extranjera, siempre que el pasivo externo no supere el 70% de los activos sociales y que no se haya iniciado la distribución de los remanentes a los asociados.

El acta que contenga la determinación de reactivar la sociedad se inscribirá en el registro mercantil de la Cámara de Comercio de domicilio social. La determinación deberá ser informada a los acreedores dentro de los 15 días siguientes a la fecha en que se adoptó la decisión, mediante comunicación escrita dirigida a cada uno de ellos.

Recordó esta entidad que la decisión de reactivas la sociedad no implica la creación de un nuevo ente jurídico, su matrícula mercantil es la misma y la totalidad de sus obligaciones continúan a su cargo, pues no opera sustitución alguna.

Por medio del Concepto 827 del 23 de junio de 2022, la DIAN respondió acerca de si la implementación del envío de los mensajes electrónicos de confirmación del recibido de la factura y de los bienes o servicios adquiridos dentro del término de los 3 meses descritos en el artículo 34 de la Resolución 85 del 08 de abril de 2022, aplica exclusivamente respecto de la factura que se inscriba en el RADIAN para que circulen como título valor.

Al respecto se pronunció expresando que toda factura electrónica de venta que se expida en una operación a crédito o en la que se otorgue un plazo para el pago de la misma requerirá a efectos de constituirse como soporte de costos, deducciones e impuestos descontables contar con el mensaje electrónico de confirmación del recibido de la factura y de los bienes y/o servicios adquiridos.

Expresó la DIAN también que ninguna de las normas que regulan el asunto objeto de consulta limita la exigibilidad del mensaje electrónico de confirmación del recibido de la factura y de los bienes y/o servicios adquiridos sobre las facturas de venta como título valor que se registren en el RADIAN. De manera que el citado mensaje electrónico es una condición de validez que dispuso el legislador para que toda factura electrónica de venta que se expida en una operación a crédito o en la que se otorgue un plazo para el pago se constituya como soporte de costos, deducciones e impuestos descontables.

8. RESOLUCIÓN SUPERSOCIEDADES – TARIFA DE LA CONTRIBUCIÓN A COBRAR A LAS SOCIEDADES SOMETIDAS A LA VIGILANCIA O CONTROL DE ESTA ENTIDAD:

Por medio de la Resolución No. 514-015009 la Superintendencia de Sociedades estableció en once ($0.11) centavos por cada mil pesos ($1.000) de activos totales, la tarifa de la contribución a cobrar a las sociedades sometidas a la vigilancia y control de esta superintendencia correspondiente al año 2022, que no estén en las situaciones previstas que se detallan más adelante en el segundo párrafo. En ningún caso la contribución podrá exceder del 1% del total de las contribuciones, ni ser inferior a (26.31) UVT de 2022.

Se estableció entonces la tarifa de (26.31) UVT de 2022, que corresponden a un millón de pesos ($1.000.000) SMMLV 2022, para las sociedades en reorganización empresarial, en acuerdo de reestructuración, sociedades en concordato y en estado de liquidación judicial y voluntaria.

Este pago por concepto de contribución debe efectuarse dentro de los 20 días calendario, siguientes a la fecha de expedición de la cuenta de cobro.

Es importante recordar que según el artículo 660 del Estatuto Tributario cuando se determine en la declaración de renta, un mayor valor a pagar por impuesto o un menor saldo a favor, en una cuantía superior a (590) UVT, es decir equivalente a la suma de ($22.422.360), que se origine en la inexactitud de datos contables, se suspenderá la facultad al contador, auditor o revisor fiscal que haya firmado la declaración, certificados o pruebas con destino a la Administración Tributaria, hasta por un año, la primera vez; hasta por dos años la segunda vez y definitivamente en la tercera oportunidad.

Esta sanción será impuesta mediante resolución por el Administrador de Impuestos respectivo y contra la misma procederá recurso de apelación ante el Subdirector General de Impuestos, el cual deberá ser interpuesto dentro de los (5) días siguientes a la notificación de la sanción. Esto será sin perjuicio de la aplicación de las sanciones disciplinarias a que haya lugar por parte de la Junta Central de Contadores.

El Consejo Técnico de la Contaduría Publica (CTCP) mediante comunicado de prensa del 30 de agosto de 2022 informó a la opinión pública y grupos de interés en general que en decisión conjunta de la Sala Plena luego de sesión ordinaria del 23 de agosto de 2022, amplió el plazo para la recepción de comentarios sobre el “Documento para Proyecto de Ley por medio se regula la Revisoría Fiscal” que fue entregado por el Comité Nacional del 6 de julio de 2022.

Así las cosas, el CTCP fijó el próximo jueves 15 de septiembre de 2022 a las 5: 00 p.m., como nueva fecha límite para la recepción de comentarios.

La Reforma Tributaria que plantea y pretende llevar al Congreso el Gobierno Nacional, contiene en este momento algunos puntos clave que son de relevancia traer a colación:

Para las personas naturales, la reforma plantea una tasa efectiva de tributación más elevada para aquellas personas que perciben ingresos superiores a (10) millones de pesos. Así mismo esta reforma pretende modificar el límite de exenciones con los cuales las personas naturales podrían reducir el valor a pagar por concepto de impuesto de renta. Uno de estos casos, es que se reduciría el limite de la renta laboral exenta, pues en este momento es del (25%) limitado a (240) UVT mensuales, y la reforma plantea un límite de (790) UVT anuales.

Así mismo, los ingresos por concepto de pensión de jubilación, invalidez, vejez, de sobrevivientes y sobre Riesgos Profesionales, serán gravados a partir de determinado límite.

Para las personas jurídicas, la reforma plantea que las instituciones financieras deberán liquidar tres puntos adicionales (3%) sobre la tarifa general del impuesto sobre la renta y complementarios, será permanente. Igualmente se plantea continuar con la tasa del impuesto sobre la renta del (20%) para aquellas empresas que se encuentran calificadas en zonas francas. Igualmente se pretende fijar una tarifa del (30%) sobre las ganancias ocasionales de las sociedades anónimas, de las sociedades limitadas, y de los demás entes asimilados a unas y otras, de conformidad con las normas pertinentes. Expone la reforma que el Impuesto de Industria y Comercio (ICA), pasa a ser deducible en lugar de acreditable al (50%) contra el impuesto sobre la Renta.

Algunos impuestos nuevos: La reforma pretende crear un nuevo impuesto sobre los productos plásticos que son de un solo uso para embalaje, así mismo la creación de un impuesto nacional al consumo la producción y consecuente primera venta, o la importación de bebidas ultraprocesadas azucaradas.

Por medio del concepto unificado No. 0116 del 19 de agosto del presente año, la DIAN abordó una serie de definiciones importantes acerca de la obligación de facturar y del sistema de factura electrónica. Dentro de este concepto se encuentra un índice amplio que incluye temas como la obligación formal de facturar, dentro del que también se desarrolla el tema de facturación en retiro de inventarios, la obligación de facturar ventas usuales, entre otros. Así mismo se incluye un capítulo de sujetos obligados y no obligados a facturar; los casos en los cuales no se requiere la expedición de factura de venta o documento equivalente; el sistema de facturación electrónica y sus funcionalidades; la funcionalidad de la factura electrónica y documentos equivalentes; la funcionalidad de los documentos soporte; y la funcionalidad de registro de la factura electrónica de venta como título valor – RADIAN; así como el carácter vinculante de la doctrina.

13. DATOS DE IMPORTANCIA:

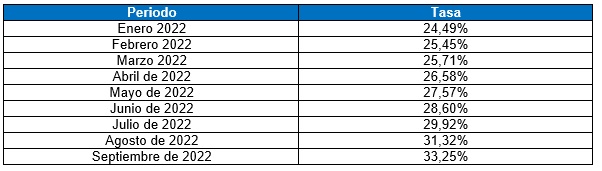

i. Inflación Año 2022:

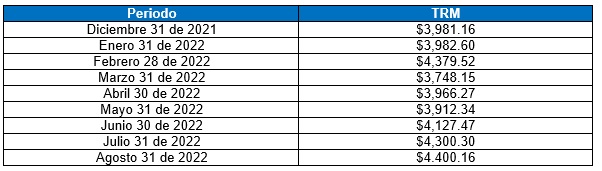

ii. Evolución del tipo de cambio:

iii. Intereses de mora por pago de impuestos:

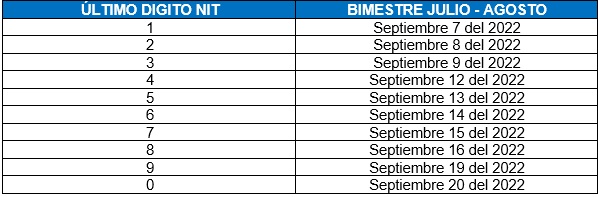

b. Pago del anticipo bimestral del Impuesto Unificado bajo el Régimen Simple de Tributación-Simple:

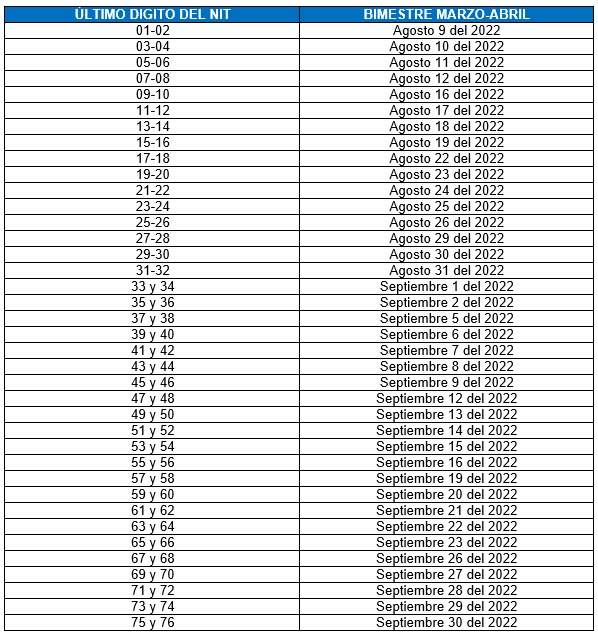

c. Declaración del Impuesto de Industria y Comercio de los Regímenes Común y Simplificado, bimestre marzo-abril-Municipio de Bogotá

d. Pago Impuesto de Industria y Comercio y su complementario de avisos y tableros-Municipio de Medellín

e. Declaración y pago del IVA Bimestral y Cuatrimestral, Plazos para precios de transferencia, y presentación de Documentación comprobatoria

f. Próximos vencimientos para Declaración de renta para personas naturales

Francisco Rivera Giraldo

Presidente de la Junta Directiva

Contador Público de la Universidad Santiago de Cali. Profesor Universitario. Inicio la firma FRG AUDITORES Y CONSULTORES SAS en 1992, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal e implementación de NIIF en importantes empresas como Espumas del Valle, Imporinox, Productos MAC Ltda., Ferias y Eventos S.A. Supertiendas Cañaveral S.A. Interdiesel SAS. En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Santiago de Cali, Seminarios de actualización tributaria y Diplomado en Normas Internacionales de Información Financiera (NIIF) en la Universidad ICESI.

Otras actividades

2011 – 2013: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

2003 – 2005: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1999 – 2001: Vicepresidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1988 – 2017: Profesor de la Universidad Santiago de Cali

Empresas donde ha laborado:

Febrero 1984 – Septiembre 1992: Ingenio Providencia S.A. – Sección: Revisoría Fiscal.

Septiembre 1982 – Enero 1984: Corporación Financiera Unión S.A. – Contador.

Julio 1974 – Agosto 1982: Banco de Bogotá S.A. – Sección: Control Interno

francisco@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Stefannya Colonia

Directora de Outsourcing

Contadora Pública de la Universidad Santiago de Cali con especialización en Gerencia Tributaria de la misma universidad con más de 10 años de experiencia laboral desempeñando funciones administrativas y contables, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5, SIIGO, World Office, a lo largo de su experiencia profesional ha estado a cargos de trabajos de Outsourcing Contable en diferentes empresas del sector salud, del sector comercial, del sector minero, sector manufacturero y sector servicios.

En el transcurso de su carrera ha realizado varios cursos de actualización entre los más recientes se encuentra, Certificado en Presentación de Información Financiera Internacional con ASSOCIATION OF CHARTERED CERTIFIED ACCOUNTANTS.

Empresas donde ha laborado:

Desde el año 2017 se vincula al equipo de FRG.

Marzo 2017 – Mayo 2017: Condesa Sección: Auxiliar Contable.

Noviembre 2012 – Marzo 2017: Fundación Dar Amor S.A. Sección: Auxiliar Administrativa y Contable.

stefannya.colonia@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Víctor Moncada Cardona

Director de Auditoría

Contador Público con especialización en Revisoría Fiscal, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción.

Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

Como actividades específicas, amplio conocimiento en ejecución de Inventarios de insumos, repuestos, activos y semovientes, Auditoría a Contrataciones, manejo de insumos Controlados, Control de Costos (materias primas e insumos) Auditorías de Bienes y Servicios.

Otras actividades

En el transcurso de su carrera ha realizado diversos programas de actualización como el diplomado de aplicación de normas estándares internacionales de contabilidad e Información Financiera NIIF en la Universidad Javeriana. Diplomado en Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo – SARLAFT y Sistema de AutoControl y Gestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo – SAGRILAFT. También ha realizado seminarios con el Instituto de Auditores Internos en Auditorías BASC, auditorías y control a exportaciones, como también actualización en manejo de sustancias controladas por el estado con el Ministerio de Justicia.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2001 – 2018: Grupo Agroindustrial Riopaila Castilla. Cargo: Analista de Auditoría Interna.

1994 – 2000: Almacenes la 14. Cargo: Analista de Inventarios

victor.moncada@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Jhon Edwin Reyes García

Director de Riesgo y Cumplimiento

Maestrante en Salud Ocupacional de la Universidad del Valle, Magister en Calidad para la gestión de las organizaciones de la universidad del Valle, especialista SENA de sistemas de gestión de Calidad, Auditor líder en Normas ISO, Evaluador de Competencias laborales del SENA, con certificado de auditor interno de calidad ISO 9001-2008 de la Universidad del Valle y del SENA en las normas ISO 9001:2015; 14001:2015; 18001 BASC; ISO 28001; PVP; SARLAFT y RSE ISO 26001.

Cuenta con más de 10 años de experiencia en implementación y seguimiento a distintos sistemas de gestión como auditor líder y jefe en distintas organizaciones de la región.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Abril del 2017 a octubre 2021 Rapiaseo S.A.S. Cargo: director HSEQ.

Febrero 2017 a la fecha. Transmidiesel. Cargo: Consultor y Asesor SGC.

Marzo 2015 a abril 2017 Steel Seguridad Cargo: Coordinador SGI.

Abril 2014 a noviembre 2014 Unicatólica Cargo: Calidad.

Mayo 2011 a agosto 2011 Epsa Cargo: Evaluador de Competencias Laborales.

jhon.reyes@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Gustavo Adolfo Perea Flórez

Director de Auditoría

Contador Público egresado de la Universidad San Buenaventura de Cali, cuenta con más de 10 años en de experiencia en el área de Auditoría Externa y Revisoría Fiscal en empresas del sector financiero, sector salud y sector real; en las que participa en las diferentes etapas de planeación, diseño y evaluación de controles, desarrollo de procedimientos sustantivos y finalización de Auditoria; adicionalmente, ha desempeñado dentro de sus funciones evaluación de sistemas de administración de riesgos (SARLAFT y SARO).

En el transcurso de su carrera ha realizado Certificación en Auditoria Internacional – NIAS y Certificación en Presentación de Información Financiera Internacional – NIIF con la Association of Chartered Certified Accountants – ACCA.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Septiembre 2017 – Mayo 2019: RSM CA SAS. Cargo: Senior de Auditoría.

Octubre 2013 – Diciembre 2016: KPMG SAS. Cargo: Staff de Auditoría.

gustavo.perea@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Maria del Mar Astudillo Franco

Directora de Servicios Legales

Abogada de la Universidad Icesi con más de siete años de experiencia laboral, desempeñándose especialmente en las áreas de derecho corporativo, comercial y propiedad intelectual.

Actualmente como directora de servicios legales asesora y acompaña a empresas colombianas en la protección de signos distintivos y marcas; implementación de protección de datos personales; elaboración y revisión de contratos civiles y comerciales; constitución de empresas y asuntos societarios; así como en el cumplimiento general de las obligaciones legales y comerciales de los clientes en el desarrollo normal de sus negocios.

En el transcurso de su carrera ha participado en diferentes Congresos y Seminarios de Derecho Comercial y corporativo, recientemente, cursó el diplomado en Contratación digital de la Universidad Icesi.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Abril 2018 – Julio 2019: Bryon & Salas Abogados. Cargo: Abogada

Julio 2017 – Diciembre 2017: Emilio García Abogados S.A.S (Bogotá). Cargo: Abogada Junior

maria.astudillo@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Juan Mac Sáchica Mejía

Líder de Auditoría

Administrador de Empresas de la Universidad del Icesi, cuenta con 26 años de experiencia en PwC Colombia en servicios de auditoría y revisoría fiscal y ha tomado varios cursos internos de auditoría financiera en el transcurso de su carrera y cursos sobre normas contables americanas US GAAP, normas internacionales de auditoría IFRS y contabilidad y proceso de inscripción ante la Security and Exchange Commission (SEC) de los Estados Unidos, además se ha capacitado con PricewaterhouseCoopers para realizar trabajos en compañías bajo Ley Sarbanes Oxley. Hasta el año 2018 se desempeñó como el socio responsable para PwC en Colombia de la función de administración de riesgo e independencia, y durante el periodo comprendido entre 2016 y 2017 se desempeñó como socio responsable de la función de independencia de la región LAN (LatinAmerica Network).

Desde septiembre de 2018 y hasta la fecha, como consultor Juan Mac se ha dedicado a asesorar a firmas de auditoría, especialmente medianas y pequeñas tanto en el diagnóstico como evaluación de la aplicación de la Norma Internacional de Control de Calidad (NICC1), como en la implementación de la misma cuando la Firma de auditoría así lo requiera, de igual manera brindándoles asesoría en la implementación y aplicación de las Normas Internacionales de Auditoria (NIA´s), mediante la capacitación de sus profesionales. También se ha venido desempeñando como capacitador permanente en los temas antes mencionados, a través de alianzas con una compañía de software de auditoria y con entidades tales como el Instituto Nacional de Contadores Públicos (INCP) y el Instituto Colombiano de Estudios Fiscales (ICEF).

Otras actividades

Durante su carrera en PwC, estuvo a cargo, entre otros, de la auditoria de los siguientes clientes : Unilever, Parmalat Colombia Ltda., Grupo Coomeva, Grupo Manuelita, Grupo Agroindustrial Riopaila Castilla, Smurfit Kappa Cartón de Colombia S. A., Laboratorios Baxter S. A., Aventis Pasteur S. A., Xerox de Colombia S. A., NCR Colombia Ltda., Ingenio del Cauca S. A., Ingenio Providencia S. A., Carlos Sarmiento L. & Cía. Ingenio San Carlos S. A., Ingenio La Cabaña S. A., IBM de Colombia, Bristol Myers Squibb de Colombia Ltda., Reckitt Benckiser Colombia S. A., Varela S. A., Fabrisedas S. A.

Desde el 2011 y hasta el 2018 fue el Socio a cargo de la Oficina Cali para PwC Colombia.

Desde el año 2019 se vincula al equipo de FRG.

Desde el 1 de julio de 2007 y hasta el 31 de marzo de 2009, Juan Mac fue profesor de la catedra universitaria de Revisoria Fiscal en la Universidad ICESI de Cali. Miembro de la Junta Directiva de AMCHAM Suroccidente desde junio de 2012 hasta mayo de 2018 y Presidente de la Junta Directiva de AMCHAM Suroccidente desde mayo de 2015 hasta mayo de 2018.

Desde el año 2021 hace parte del equipo de expertos que apoya al instituto nacional de contadores públicos en la elaboración y revisión de los proyectos de reforma de la profesión y de la revisoría fiscal.

juan.sachica@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Julián Ricardo Rivera Ríos

Gerente General

Contador Público de la Universidad Santiago de Cali, Ingeniero Telemático de la Universidad ICESI y Magister en Técnicas de Seguridad Informática Ciberseguridad de la Universidad de Barcelona. Cuenta con más de 6 años de experiencia en el área contable, tributaria y elaboración de Estados Financieros de los clientes con las normas contables vigentes. Adicionalmente, cuenta con más de 10 años de experiencia en el área de auditoría en sistemas de información y en la evaluación de control interno de los principales procesos de clientes, trabajo que se focaliza en la identificación de riesgos y controles (manuales y automáticos) en ERPs como SAP, JD Edwards, entre otros. Su carrera ha estado enfocada principalmente a la ejecución de trabajos de auditoría, protección de datos personales y revisoría fiscal, en diversas empresas de los sectores: manufactura, servicios e ingenios.

Entre los principales clientes de revisoría fiscal se encuentran: Supertiendas Cañaveral, Motovalle, Sucroal, Ingenios Mayagüez, San Carlos, Manuelita, Providencia y La Cabaña, Cadbury Adams, Kraft, Grupo Transtel, Grupo Cartón Colombia, Baxter, Studio F, Mondelez, Johnson & Johnson de Colombia y Cartones América.

Otras actividades

Actualmente, se encuentra cursando la Especialización en Finanzas de la Universidad Javeriana. En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria, tributaria avanzada con el INCP, seminarios de actualización en PwC, curso de CISM (Certified Information Security Manager) con ISACA, certificación en Fundamentos de Ciberseguridad CSX con ISACA, certificación en Cobit 5 Fundamentos con APMG International, Formación de auditor interno e implementador en Sistemas de Gestión de Seguridad de la información NTC ISO/IEC 27001:2013.

Empresas donde ha laborado:

Desde el año 2016 se vincula al equipo de FRG.

Noviembre 2019 – Marzo 2020: PwC Auditores y Contadores. Cargo: Consultor Senior Freelance RAS – ITS

Octubre 2017 – Marzo 2018: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Senior Freelance RAS – ITS

Agosto 2012 – Abril 2016: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Junior GRC – ITS.

julian@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Sebastián Arias López

Director de Auditoría

Contador Público Titulado Universidad de San Buenaventura Cali. Certificado en Normas internacionales de información financiera full y pymes con Association of Chartered Certified Accountants ACCA Londres.

A lo largo de su experiencia laboral ha desarrollado experiencia en auditoría financiera, revisoría fiscal, auditoría externa de gestión y resultados para entidades prestadoras de servicios públicos, control interno, gestión de riesgos e implementación IFRS 16 para entidades de la región sur occidente, impuestos nacionales y municipales, medios magnéticos, liquidación y presentación de impuestos.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Octubre 2020 – septiembre 2021 KPMG. Cargo: Staff auditoría

Diciembre 2018 – octubre 2020 PwC – PriceWaterHouseCoopers. Cargo: Asistente P. Assurance

sebastian.arias@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Jarrinson Agudelo Vivas

Director de Impuestos

Contador público de la universidad Santiago de Cali. A lo largo de su experiencia profesional ha estado a cargo de trabajos tributarios de gestión de cumplimiento fiscal y asesoría tributaria del sector de salud, financiero, comercializadoras, tecnología e industriales.

Algunas funciones que ha realizado son elaboración y revisión de impuestos mensuales, bimestrales, anuales y medios magnéticos declaraciones de activos en el exterior y reporte de precios de transferencia, revisión y validación de facturas electrónicas, documento soporte entre otros, además cuenta con vasta experiencia en outsourcing de impuestos en empresas como Goodyear de Colombia, Fleischmann Foods, entre otras.

Empresas donde ha laborado:

Desde el año 2023 se vincula al equipo de FRG.

Noviembre 2020 – Julio 2023 KPMG Advisory, Tax Y Legal SAS. Cargo: Senior de Impuestos.

Junio 2017 – Agosto 2020 Deloitte Asesores y Consultores. Cargo: Asistente Tax & Legal.

jarrinson.agudelo@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Tatiana Maria Betancourt Castro

Directora de Outsourcing

Contadora Pública de la Universidad San Buenaventura, Tecnóloga en Contabilidad y Finanzas del Centro Agropecuario de Buga, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5 y SAP, a lo largo de su experiencia profesional ha estado a cargo de trabajos de Outsourcing Contable en diferentes empresas del Sector constructor, manufacturero y servicios.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

Noviembre 2013 – Junio 2018: Fundación Dar Amor S.A. Sección: Auxiliar Contable.

tatiana.betancourt@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Directora de Auditoria

Contador Público de la Universidad de San Buenaventura con especialización en Revisoría Fiscal y Auditoria Externa, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción. Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

En el transcurso de su carrera ha realizado diversos programas de actualización en Normas Internacionales de Auditoria (NIAs).

Empresa donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2018: Alfredo Lopez y Cia. Cargo: Auditor Staff

2008 – 2021: JFR Ingenieria Civil. Cargo: Asesor Contable.

diana.giraldo@frgauditores.com

Tel: +57 602 5145033

Profesional en Comercio Internacional de Centro de Tecnologías Educativas y Pedagógicas – CETEP, cuenta con 24 años de experiencia comercio exterior, transporte de carga, logistica, centro de acopios, abastecimientos, centros de producción y posicionamiento de marca de alimentos. Hasta el año 2021 se desempeñó como gerente general de las empresas AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 y SOLUCIONES INTEGRALES LOGISCOMEX S.A.S.

En el transcurso de su carrera ha realizado diversos seminarios de actualización y diplomado de Comercio Exterior con la universidad Icesi.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

2008 – 2021: AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 (Grupo Sterna). Cargo: Gerente General

2012 – 2021: SOLUCIONES INTEGRALES LOGISCOMEX S.A.S. Cargo: Gerente General

german.forero@frgauditores.com

Tel: +57 602 3101500

Jesús Maria Rivera Giraldo

Subgerente

Contador Público de la Universidad Libre y Técnico en Administración de Empresas del instituto ITECS. Se vinculó a la firma FRG AUDITORES Y CONSULTORES SAS en 1996, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal y outsourcing contable en importantes empresas como Proyectores y Pantallas SAS, Servidoc, Almacén Arcar SAS, Mes de Occidente SAS.

En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Libre y seminarios de actualización tributaria.

Otras actividades:

2004 – 2014: Profesor de la Universidad San Martín

Empresas donde ha laborado:

Cuenta con más de 10 años de experiencia en Revisoría Fiscal y Auditoría. Estuvo vinculado en la Cooperativa Cootraemcali, Motos Cali, Cabal Rivera Hnos. LTDA y FRG AUDITORES Y CONSULTORES S.A.S. Docente de la Universidad San Martin desde 2008.

jesus@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Carolina Rodríguez Osorio

Abogada Comercial, Master en Propiedad Intelectual, Competencia y Nuevas Tecnologías

Abogada bilingüe de la Universidad ICESI, especialista en Derecho Comercial de la Universidad Externado de Colombia y Máster en Propiedad Intelectual, Derecho de Competencia y Nuevas Tecnologías de la Universidad Rey Juan Carlos de Madrid. Con experiencia profesional en contratación privada y derecho corporativo, asesorando sociedades nacionales y extranjeras. Con una importante trayectoria en las áreas de propiedad intelectual, derecho de competencia y protección al consumidor, en firmas tanto nacionales, como internacionales. Ha complementado su ejercicio profesional, como consultora en privacidad y protección de datos personales, orientando su ejercicio al compliance de las organizaciones en esta materia.

Empresa donde ha laborado:

Noviembre 2016: Soluciones de Ingeniería RODROS. Cargo: Abogada Externa

Abril 2016 – Octubre 2016: Isern Patentes y Marcas (Madrid, España). Cargo: IP Attorney Intern

Octubre 2014 – Septiembre 2015: Tower Consulting Wolrdwide. Cargo: Consultora Jurídica

carolina.rodriguez@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia

Angelica Duque Velasco

Directora de Auditoría

Contadora Pública de la Universidad Santiago de Cali, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoria, revisoría fiscal, supervisión outsourcing contable y presentación de información a entidades gubernamentales como: DIAN, Municipio de Cali, Superintendencia de Sociedades, entre otros, en empresas nacionales en diversos sectores como el manufacturero, construcción, de servicios y comerciales.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en FRG AUDITORES Y CONSULTORES, Diplomado en Gerencia de Impuestos de la Universidad Santiago de Cali y Diplomado en Normas Internacionales de Información Financiera de la Universidad Javeriana.

Empresa donde ha laborado:

Enero 1997 – Enero 1998: Tecnoquímicas S.A. Cargo: Analista Contable

angelica@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Timoleón Camacho Tauta

Director de Impuestos

Contador Público de la Universidad del Valle, Especialista en Derecho Tributario Internacional y Derecho Tributario Nacional de la Universidad Externado de Colombia, a lo largo de su experiencia profesional ha estado a cargo de trabajos de planeación tributaria y financiera, diagnósticos tributarios, outsourcing tributarios, due diligence, loan staff, revisión y elaboración de declaraciones de renta, revisión y elaboración de medios magnéticos, consultoría tributaria especializada en empresas tanto nacionales como internacionales en diversos sectores como el manufacturero, portuario, bancario, construcción, azucarero, energético, de servicios, comerciales, cajas de compensación, sector salud y entidades sin ánimo de lucro.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en Deloitte Asesores y Consultores y un Diplomado en Derecho Societario en la Universidad del Rosario.

Empresa donde ha laborado:

Diciembre 2006 – Mayo 2016: Deloitte Asesores y Consultores Ltda. Cargo: Gerente de Impuestos.

timoleon@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia