Información de Interés

1. RESOLUCIÓN MUNICIPIO DE SANTIAGO DE CALI – GRANDES CONTRIBUYENTES:

Por medio de la resolución No. 4131.040.21.1.0304 de 2022 el Departamento Administrativo de Hacienda resolvió calificar como Grandes Contribuyentes de los Impuestos Distritales en Santiago de Cali, a los determinados como Grandes Contribuyentes por la Dirección de Impuestos y Aduanas nacionales Dian, y a los agentes autorretenedores del impuesto de industria y comercio en Santiago de Cali.

Así mismo, se estableció que los contribuyentes del Impuesto de Industria y Comercio designados en dicha resolución como grandes contribuyentes, que tengan la calidad de agentes de retención de dicho tributo, la seguirán teniendo en las condiciones previstas en las normas que regulan este mecanismo anticipado de pago.

La resolución también estableció que la oficina especializada de grandes contribuyentes de los impuestos distritales en Santiago de Cali se ubicará en el Centro de Atención al contribuyente de la subdirección de impuestos y rentas distritales y tendrá como referente la información de los grandes contribuyentes de la Dirección de Impuestos y Aduanas Nacionales – DIAN y a los autorretenedores del impuesto de industria y comercio del Distrito de Santiago de Cali.

Se puede consultar la lista de los clasificados como Grandes Contribuyentes por la DIAN en el siguiente enlace.

Así mismo, se debe consultar la resolución que profirió posteriormente la DIAN, mediante la cual retiró la calidad de Grandes Contribuyentes a algunas sociedades, puede consultarlo en el siguiente enlace.

2. REGISTRO ÚNICO DE BENEFICIARIOS FINALES – RUB:

Es importante recordar que por medio de la resolución expedida por la DIAN No. 164 de 2021, las siguientes precisiones:

Personas obligadas a presentar información en el Registro único de Beneficiarios Finales (RUB): (1).- Las sociedades y entidades nacionales, con o sin ánimo de lucro, de conformidad con lo establecido en el artículo 12-1 del Estatuto Tributario, incluyendo aquellas cuyas acciones se encuentren inscritas o listadas en una o más bolsas de valores; (2).- Los establecimientos permanentes; (3).- Las estructuras sin personería jurídica o similares en los casos de las son creadas o administradas en la República de Colombia, las que se rijan por las normas, aquellas cuyo fiduciario o sujeto en posición similar o equivalente sea una persona jurídica nacional o persona natural residente fiscal en la República de Colombia; (4).- Las personas jurídicas extranjeras, cuando la totalidad de su inversión en la República de Colombia no se efectúe en personas jurídicas, establecimientos permanentes y/o estructuras sin personería jurídica o similares obligadas a suministrar información en el RUB de acuerdo con los numerales 1, 2 y 3.

Los beneficiarios finales de las personas obligadas: Según el artículo 631-5 del Estatuto Tributario define como beneficiarios finales a: (1). -Las personas naturales que finalmente poseen o controlan, directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. (2). – Incluye también a las personas naturales que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica. Por ejemplo, los beneficiarios finales para las personas jurídicas son, entre otros, la persona natural, que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en (5%) o más de los activos, rendimientos o utilidades de la persona jurídica. Por su parte, los beneficiarios finales para las estructuras sin personería jurídica o de una estructura similar, son, entre otros, el fiduciante, fideicomitente, constituyente o posición similar o equivalente.

Plazo para la inscripción al Sistema de Identificación de Estructuras sin Personería Jurídica (SIESPJ): En el caso de las as estructuras sin personería jurídica o similares que no se encuentren obligadas a inscribirse en el RUT, deberán inscribirse en el Sistema de Identificación de Estructuras sin Personería Jurídica (SIESPJ), hasta el 31 de diciembre de 2022, si fueron creadas antes del 30 de septiembre de 2022, o si se van a crear después del 30 de 2022, tendrán que hacerlo un (1) mes después de su creación.

Los plazos para presentar la información en el Registro Único de Beneficiarios Finales (RUB), para las sociedades constituidas antes del 30 de septiembre de 2022, será hasta el 31 de diciembre de 2022, y para las que sean constituidas después del 30 de septiembre de 2022, será de dos (2) meses después de la inscripción en el RUT o en el SIESPJ.

3. NULIDAD DE LOS NUMERALES 2.7. DEL OFICIO 001171 DEL 16 DE ENERO DE 2019 Y 10 A 12 DEL OFICIO NO. 014495 DEL 06 DE JUNIO DE 2019, PROFERIDOS POR LA DIAN:

Por medio de la sentencia No. 25031 de la Sección Cuarta del Consejo de Estado, esta entidad decidió sobre el medio de control de nulidad instaurado por la Asociación Bancaria y de Entidades Financieras, contra el numeral 2.7 del Oficio 001171 del 16 de enero de 2019, así como de los numerales 10 a 12 del Oficio No. 014495 del 6 de junio de 2019, proferidos por la DIAN.

Los numerales en cuestión, expresan de manera respectiva lo siguiente:

“2.7.- Como consecuencia de lo anterior, este despacho entiende que la distribución de utilidades en acciones o cuotas de interés social son un ingreso no constitutivo de renta ni ganancia ocasional, aunque a dichas utilidades le es aplicable la tarifa de dividendos y participaciones establecidas en los artículos 242, 242-1 y 245 del ET”.

10.- En este sentido, las tarifas especiales establecidas en los artículos 242, 242-1 y 245 del E.T., son aplicables a los dividendos y participaciones dentro de los cuales se encuentran la distribución de utilidades en acciones o cuotas de interés social así estos sean reconocidos como ingresos no constitutivos de renta ni ganancia ocasional.

11.- Como consecuencia de lo anterior, este despacho aclara que la distribución de utilidades en acciones o cuotas de interés social, reconocidas como ingreso no constitutivo de renta ni ganancia ocasional, les es aplicable la tarifa especial de dividendos y participaciones establecida en los artículos 242, 242-1 y 245 del E.T.

12.- En la medida que la tarifa especial de dividendos o participaciones es recaudada a través del mecanismo de retención en la fuente, consideramos que la distribución de utilidades en acciones o cuotas de interés social, reconocidas como ingreso no constitutivo de renta ni ganancia ocasional estarán sujetas a dicha retención en la fuente en los términos de los artículos 242, 242-1 y 245 del E.T”

El Consejo de Estado precisó que estaba demostrado que la normativa demandada y citada anteriormente, violan las normas superiores, al considerar que las utilidades no gravadas están sometidas a las tarifas especiales previstas en los artículos 242, 242 -1, y 245 del Estatuto Tributario, lo que no aplica respecto de los eventos regulados en el artículo 36-3 de este mismo Estatuto, y a las utilidades generadas hasta el año 2016. En todo caso, la única distribución de utilidades en acciones que es no gravada es la de revalorización del patrimonio, pues el resto de las utilidades que sean distribuidas en acciones o capitalizadas si se encuentran sujetas a las reglas de los artículos 48 y 49 del Estatuto Tributario, y por ende a las tarifas especiales.

Así mismo, el Consejo de Estado precisó que las utilidades que se registran en bolsa, tanto la parte gravada como la que no está gravada, en los términos de los artículos 48 y 49 del Estatuto Tributario estarían comprendidas en la previsión del artículo 36-3 del E.T., habida consideración de que esa fue la finalidad de la ley, es decir, su desgravación total. Por todo lo anterior, el Consejo de Estado declaró la nulidad de la normatividad señalada al inicio.

4. LEY 2232 DE 2022 – REDUCCIÓN GRADUAL DE LA PRODUCCIÓN Y CONSUMO DE CIERTOS PRODUCTOS PLÁSTICOS:

Por medio de la ley 2232 de 2022 se pretende establecer medidas orientadas a la reducción de la producción y el consumo de plásticos de un solo uso en el territorio nacional, y se dictan disposiciones que permitan su sustitución gradual por alternativas sostenibles y su cierre de ciclos, y se establecen medidas complementarias.

Esta ley prohíbe la introducción en el mercado, comercialización y distribución, en el territorio nacional de una serie de productos, dentro de los que se encuentran los siguientes: bolsas de punto de pago utilizadas para embalar, cargar o transportar paquetes y mercancías, excepto aquellas reutilizables o de uso industrial; bolsas utilizadas para embalar periódicos, revistas, publicidad y facturas, así como las utilizadas en las lavanderías para empacar ropa lavada, envases o empaques, recipientes y bolsas para contener líquidos no preenvasados, para consumo inmediato, para llevar o para entregar a domicilio, confeti, manteles y serpentinas, entre otros.

Están exceptuados de esta prohibición y sustitución gradual, los plásticos de un solo destinados y usados para propósitos médicos por razones de asepsia e higiene y para la conservación y protección médica, farmacéutica y/o de nutrición clínica que no cuenten con materiales alternativos para sustituirlos; los que se usan para contener productos químicos que presentan riesgo a la salud humana o para el medio ambiente en su manipulación; para prestar servicios en los establecimientos que brindan asistencia médica y para el uso por parte de personas con discapacidad.

Esta ley establece que, dependiendo de los casos particulares para cada prohibición, empezará a exigirse su implementación dos años contados a partir de la entrada en vigencia de la esta ley, es decir, hasta el 7 de julio de 2024, y para las demás prohibiciones, ocho años contados a partir de la entrada en vigencia de esta ley, es decir, el 7 de julio de 2030.

5.CONCEPTO UNIFICADO DE APORTES INDEPENDIENTES – INEXEQUIBILIDAD ART. 244 LEY 1955 DE 2019:

Mediante el concepto de referencia, los Ministros de Hacienda y Crédito Público del Trabajo y salud y Protección Social, emitieron un concepto unificado en relación a los aportes independientes, e inexequibilidad del artículo 244 de la ley 1955 de 2019, en los siguientes términos:

Expresan en este concepto que debido a que se declaró inexequible el artículo 244 de la Ley 1955 de 2019 sobre la base de cotización para los trabajadores independientes, se crearía un vacío jurídico que pone en alto riesgo principios y valores constitucionales como el derecho a la salud, a la seguridad social de los independientes, y el funcionamiento y sostenibilidad financiera del sistema de seguridad social integral, por lo que es necesario que opere la reincorporación al ordenamiento jurídico del artículo 18 de la ley 1122 de 2007, norma que establece que la cotización de los independientes contratistas de prestación de servicios se efectuará “sobre una base de la cotización máxima de un 40% del valor mensualizado del contrato”.

Señala el concepto que las demás normas del sistema de seguridad social integral que han regulado la base de cotización de los independientes, tales como los artículos 15, 19, 157 y 204 Ley 100 de 1993, 17 del decreto ley 1295 de 1994, entre otras, conservan plena vigencia, y deberán seguir aplicándose en tratándose de las obligaciones contributivas de los trabajadores frente al Sistema de Seguridad Social Integral. Y frente al pago por mes vencido, expresa el concepto que se debe seguir cumpliendo con lo dispuesto en el primer inciso del artículo 3.2.7.6 del decreto 780 de 2016, norma que dispuso que el pago por mes vencido de las cotizaciones se debía efectuar a partir del 1 de octubre de 2018.

6. COMUNICADO DE PRENSA 107- DIAN – OBLIGACIÓN ACUSE DE RECIBO DE LA FACTURA ELECTRÓNICA:

Por medio del comunicado de prensa No. 107 la DIAN recordó a los contribuyentes que, desde el pasado 13 de julio de 2022, en las compras con pago a plazos es obligatorio para el comprador y/o adquiriente generar el acuse de recibo de la factura electrónica de venta y el recibo de las mercancías o servicios adquiridos, según las condiciones establecidas en la Resolución 00085 de 2022.

Recuerda el concepto que los compradores y/o adquirientes deberán generar el XML del acuse de recibo de la factura electrónica de venta y el recibo de las mercancías a través de su propio software, del provisto por su proveedor tecnológico y/o a través del servicio facturación gratuito DIAN, para ser transmitido a validación al servicio informático de la DIAN. Si se realiza desde un nuevo software, expresa la DIAN que no debe olvidarse de habilitarse en la factura electrónica en este enlace.

7. ENTIDADES SIN ÁNIMO DE LUCRO – ESAL – PUEDEN SER ACCIONISTAS DE UNA SOCIEDAD POR ACCIONES SIMPLIFICADA:

Por medio de Oficio 220- 158813 de 2022 la Superintendencia de Sociedades se refirió al tema de si la forma en que pueden ser repartidas las utilidades en una sociedad por acciones simplificadas en caso de que unos de los socios sea una ESAL.

Precisa la Superintendencia de sociedades que, la ESAL tiene como característica esencial la ausencia del ánimo de lucro, lo que quiere decir que no responden al interés capitalista de obtener una utilidad como remuneración de la inversión. Es decir que los beneficios o rendimientos económicos que pueden reportar no están destinados a repartirse a favor de los miembros ni de terceros, sino que permanecen dentro la entidad incrementando su patrimonio, independientemente de que se destinen a su objeto.

Expresa la SuperSociedades que, está excluido todo mecanismo que signifique para los miembros, la vocación a participar en los excedentes, pues no existe el elemento del interés en la remuneración de la inversión, pues su objeto es el bienestar de los asociados en el campo social, deportivo, cultural, etc.

De manera tal que, si el fin es obtener ganancias en dinero para repartirse entre los miembros, la asociación de que se trate, estará sujeta al régimen societario; y en caso contrario se estará ante una entidad sin ánimo de lucro, comúnmente denominada corporación. Concluye esta entidad que, partiendo del hecho que una ESAL, si puede ser accionista de una S.A.S., la asamblea de accionistas acatando lo establecido en la ley 1258 de 2008, en los estatutos de la sociedad y en las normas que rigen la sociedad anónima, procederá a detectar la distribución de las utilidades a que haya lugar entre sus accionistas sin importar que unos tengan la calidad de ESAL, puesto que el hecho de que estas sean accionistas de una S.A.S., no cambia la naturaleza jurídica ni de las primeras de la segunda.

8. OFICIO SUPERSOCIEDADES – DERECHO DE INSPECCIÓN PERMANENTE EN UNA S.A.S:

Por medio del oficio No. 220 -159157 de 2022 la Superintendencia de Sociedades se manifestó acerca del derecho de inspección permanente en una sociedad por acciones simplificadas, y realizó las siguientes precisiones:

Destacó que las controversias que se susciten en relación con el derecho de inspección serán resueltas por la entidad que ejerza la inspección, vigilancia o control, en caso de que la autoridad considere que hay lugar al suministro de información, impartirá la orden respectiva. Expresó que los administradores que impidan el ejercicio del derecho de inspección o el revisor fiscal que conociendo de aquel incumpliendo se abstuviese de denunciarlo oportunamente, incurrirán en causal de remoción. Esta medida deberá hacerse efectiva por la persona u órgano competente para ello o en susidio, por la entidad gubernamental que ejerza la inspección, vigilancia o control del ente.

Adicionalmente se expresó que los libros de contabilidad y documentos de la sociedad no pueden ser sacados por ningún socio fuera del domicilio principal de la sociedad, so pretexto de poder ejercer el derecho de inspección, por cuanto de una parte, la ley no prevé dicha posibilidad, y de otra, que dichos libros y documentos deben estar a disposición de los asociados en forma permanente o dentro del término señalado en la ley, dependiendo del tipo de sociedad de se que trate, lo que de no ser así ello impediría que los demás asociados no pudieran ejercer su derecho oportunamente, circunstancia que deberá ser puesta en conocimiento de la entidad que ejerza la inspección y vigilancia o control de la sociedad, para que adopte las medidas a que hubiere lugar.

Sin embargo, advierte la superintendencia de sociedades que es deber de los administradores tener a disposición de los asociados en forma permanente los libros y demás documentos que señale la ley, en otras palabras, dicha información debe encontrarse disponible al momento en que cualquiera de ellos acuda a las oficinas de la sociedad para su inspección. En todo caso, y en el evento de que la administración tenga que ubicar los documentos que no hayan sido suministrados, la búsqueda de los mismos debe adelantarse de manera diligente, procurando siempre dar un trato equitativo a todos los socios y respetar el ejercicio del derecho de inspección a los mismos (numeral 6, del artículo 23 de la ley 222 de 1995.

9. DEVOLUCIÓN PAGO DE LO NO DEBIDO – OFICIO DIAN:

Por medio de Oficio No. 100208192-791 de 2022, la DIAN precisó que por mandato de la Corte Constitucional, correspondía a cada contribuyente y no a la Administración Tributaria, la utilización de lo pagado a título del impuesto solidario por el COVID – 19 como abono del impuesto sobre la renta del año gravable 2020, ya que eran estos los llamados a efectuar las correspondientes liquidaciones privadas del impuesto en el cumplimiento de la obligación de declarar a su cargo.

10. CONCEPTO RECONOCIMIENTO OPERACIONES EN MONEDA EXTRANJERA – CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA:

Por medio del concepto No. 1-2022- 018897 el Consejo Técnico de la Contaduría Pública resolvió una inquietud acerca de cuál es la adecuada aplicación del marco técnico normativo de las normas de información financiera respecto a las operaciones que se realizan en otras monedas, teniendo en cuenta que una compañía realice operaciones en USD.

En esta oportunidad el Consejo Técnico de la Contaduría Pública manifestó que se deberá aplicar lo establecido para el reconocimiento inicial y medición posterior de las transacciones en moneda extranjera, observando las NIC 21 o la sección 30, de las NIIF plenas o la NIIF para las pymes, tal como resulte pertinente, en los anexos 1 y 2, respectivamente del DUR 2420 de 2015.

Indicó el Consejo Técnico, que el tratamiento es similar al establecido en la NIC 21, norma aplicable para entidades del Grupo 1.

11. CONCEPTO SOBRE VALORACIÓN DE ACCIONES – CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA:

Por medio del concepto No. 1-2022- 009067 el Consejo Técnico de la Contaduría Pública resolvió una inquietud acerca del tratamiento de valorización de acciones que no cotizan en bolsa, si se tener a valor razonable contra resultado o bajo otra opción de valorización.

Señaló el Consejo Técnico de la Contaduría Pública que la empresa deberá revisar las directrices aplicables conforme a lo indicado en la sección 14- Inversión en asociadas; Sección 15 – Inversión en negocios conjuntos; y sección 9 – Estados financieros consolidados y separados y separados (inversión en subsidiarias).

Una vez establecido en qué sección se encuentra la inversión la entidad deberá seleccionar su política contable, si la entidad determina como medición posterior el valor razonable, deberá considerar lo mencionado 11- instrumentos Financieros Básicos, específicamente los párrafos 11.27 a 11.32 de la NIIF para las Pymes alusivos dicha medición, y de manera particular a los párrafos 11.28 y 11.29 donde se encuentran las técnicas de valoración consultadas.

12. CIRCULAR BÁSICA CONTABLE 100-00000 DEL 12 DE JULIO DE 2022 – SUPERINTENDENCIA DE SOCIEDADES:

Las autoridades de supervisión están llamadas a expedir normas técnicas especiales, interpretaciones y guías en materia de contabilidad, de información financiera y de aseguramiento, según lo ha establecido el artículo 100 de Ia Ley 1314 de 2009.

En cumplimiento de esta atribución, Ia Superintendencia de Sociedades a través de un trabajo mancomunado con el sector empresarial, los profesionales de Ia Contaduría, otras autoridades de supervisión, Ia academia y en general con toda Ia comunidad interesada, elabora estudios que contribuyen a Ia apropiada aplicación de los marcos regulatorios incorporados por Ia mencionada ley.

Todo el proceso de construcción conjunta ha dado como resultado instrucciones, guías y orientaciones al servicio de todos los usuarios y servidores públicos de Ia Superintendencia de Sociedades, que ahora se han convertido en Ia Circular Básica Contable, en la que se encuentran distintos temas relacionados con Ia forma y términos en que se debe preparar, presentar y revelar Ia información financiera.

Los capítulos que conforman esta Circular son: CAPITULO I – LIBROS DE CONTABILIDAD Y PAPELES DEL COMERCIANTE; CAPITULO lI- ESTADOS FINANCIEROS DE PROPOSITO GENERAL; CAPITULO Ill- RECONOCIMIENTO DE PARTIDAS PATRIMONIALES y; CAPITULO IV – REFORMAS ESTATUTARIAS: FUSION, ESCISION, DISMINUCION DE CAPITAL V TRANSFORMACION.

Otra norma es el Decreto 1611 del 5 de agosto de 2022, emitido por el Ministerio de Comercio, Industria y Turismo por el cual se modifica el anexo técnico de información financiera para el Grupo 1, puntualmente las Normas Internacionales de Contabilidad 1, 8 12 y la Norma Internacional de Información financiera 16 del Anexo técnico de las normas de información financiera para el Grupo 1.

13. PERSONAS QUE DEBEN DECLARAR RENTA EN EL AÑO 2022:

FRG AUDITORES Y CONSULTORES recuerda que todas las personas naturales que deben declarar renta en el presente año 2022 son los que hayan cumplido con los siguientes requisitos, al término del año gravable 2021:

Que su patrimonio bruto sea igual o superior a $163.386.000.

Que los ingresos totales sean iguales o superiores $50.831.000.

Que los consumos mediante tarjeta de crédito sean iguales o superiores a $50.831.000.

Que el valor total de las compras y consumos sean iguales o superior a $50.831.000.

Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras sean igual o superior a $50.831.000.

14. DATOS DE IMPORTANCIA:

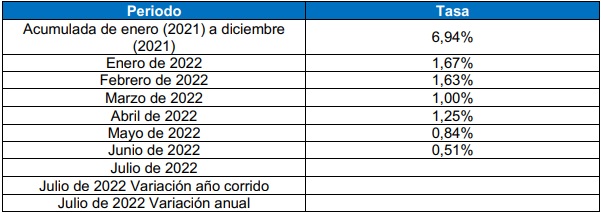

i. Inflación Año 2022:

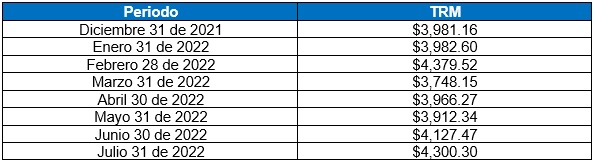

ii. Evolución del tipo de cambio:

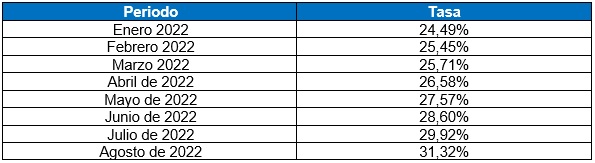

iii. Intereses de mora por pago de impuestos:

1. PLAZOS

a. Declaración mensual de retenciones y autorretenciones en la fuente:

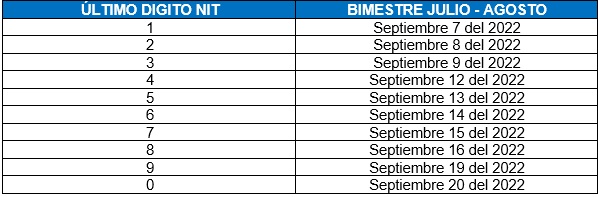

b. Pago del anticipo bimestral del Impuesto Unificado bajo el Régimen Simple de Tributación-Simple

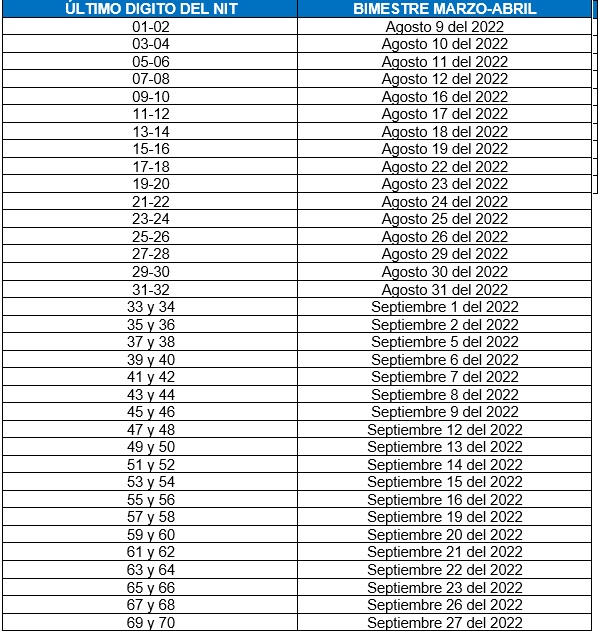

c. Declaración del Impuesto de Industria y Comercio de los Regímenes Común y Simplificado, bimestre marzo-abril-Municipio de Bogotá

d. Pago Impuesto de Industria y Comercio y su complementario de avisos y tableros-Municipio de Medellín

e. Declaración y pago del IVA Bimestral y Cuatrimestral, Plazos para precios de transferencia, y presentación de Documentación comprobatoria

f. Próximos vencimientos para Declaración de renta para personas naturales

Francisco Rivera Giraldo

Presidente de la Junta Directiva

Contador Público de la Universidad Santiago de Cali. Profesor Universitario. Inicio la firma FRG AUDITORES Y CONSULTORES SAS en 1992, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal e implementación de NIIF en importantes empresas como Espumas del Valle, Imporinox, Productos MAC Ltda., Ferias y Eventos S.A. Supertiendas Cañaveral S.A. Interdiesel SAS. En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Santiago de Cali, Seminarios de actualización tributaria y Diplomado en Normas Internacionales de Información Financiera (NIIF) en la Universidad ICESI.

Otras actividades

2011 – 2013: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

2003 – 2005: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1999 – 2001: Vicepresidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1988 – 2017: Profesor de la Universidad Santiago de Cali

Empresas donde ha laborado:

Febrero 1984 – Septiembre 1992: Ingenio Providencia S.A. – Sección: Revisoría Fiscal.

Septiembre 1982 – Enero 1984: Corporación Financiera Unión S.A. – Contador.

Julio 1974 – Agosto 1982: Banco de Bogotá S.A. – Sección: Control Interno

francisco@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Stefannya Colonia

Directora de Outsourcing

Contadora Pública de la Universidad Santiago de Cali con especialización en Gerencia Tributaria de la misma universidad con más de 10 años de experiencia laboral desempeñando funciones administrativas y contables, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5, SIIGO, World Office, a lo largo de su experiencia profesional ha estado a cargos de trabajos de Outsourcing Contable en diferentes empresas del sector salud, del sector comercial, del sector minero, sector manufacturero y sector servicios.

En el transcurso de su carrera ha realizado varios cursos de actualización entre los más recientes se encuentra, Certificado en Presentación de Información Financiera Internacional con ASSOCIATION OF CHARTERED CERTIFIED ACCOUNTANTS.

Empresas donde ha laborado:

Desde el año 2017 se vincula al equipo de FRG.

Marzo 2017 – Mayo 2017: Condesa Sección: Auxiliar Contable.

Noviembre 2012 – Marzo 2017: Fundación Dar Amor S.A. Sección: Auxiliar Administrativa y Contable.

stefannya.colonia@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Víctor Moncada Cardona

Director de Auditoría

Contador Público con especialización en Revisoría Fiscal, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción.

Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

Como actividades específicas, amplio conocimiento en ejecución de Inventarios de insumos, repuestos, activos y semovientes, Auditoría a Contrataciones, manejo de insumos Controlados, Control de Costos (materias primas e insumos) Auditorías de Bienes y Servicios.

Otras actividades

En el transcurso de su carrera ha realizado diversos programas de actualización como el diplomado de aplicación de normas estándares internacionales de contabilidad e Información Financiera NIIF en la Universidad Javeriana. Diplomado en Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo – SARLAFT y Sistema de AutoControl y Gestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo – SAGRILAFT. También ha realizado seminarios con el Instituto de Auditores Internos en Auditorías BASC, auditorías y control a exportaciones, como también actualización en manejo de sustancias controladas por el estado con el Ministerio de Justicia.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2001 – 2018: Grupo Agroindustrial Riopaila Castilla. Cargo: Analista de Auditoría Interna.

1994 – 2000: Almacenes la 14. Cargo: Analista de Inventarios

victor.moncada@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Jhon Edwin Reyes García

Director de Riesgo y Cumplimiento

Maestrante en Salud Ocupacional de la Universidad del Valle, Magister en Calidad para la gestión de las organizaciones de la universidad del Valle, especialista SENA de sistemas de gestión de Calidad, Auditor líder en Normas ISO, Evaluador de Competencias laborales del SENA, con certificado de auditor interno de calidad ISO 9001-2008 de la Universidad del Valle y del SENA en las normas ISO 9001:2015; 14001:2015; 18001 BASC; ISO 28001; PVP; SARLAFT y RSE ISO 26001.

Cuenta con más de 10 años de experiencia en implementación y seguimiento a distintos sistemas de gestión como auditor líder y jefe en distintas organizaciones de la región.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Abril del 2017 a octubre 2021 Rapiaseo S.A.S. Cargo: director HSEQ.

Febrero 2017 a la fecha. Transmidiesel. Cargo: Consultor y Asesor SGC.

Marzo 2015 a abril 2017 Steel Seguridad Cargo: Coordinador SGI.

Abril 2014 a noviembre 2014 Unicatólica Cargo: Calidad.

Mayo 2011 a agosto 2011 Epsa Cargo: Evaluador de Competencias Laborales.

jhon.reyes@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Gustavo Adolfo Perea Flórez

Director de Auditoría

Contador Público egresado de la Universidad San Buenaventura de Cali, cuenta con más de 10 años en de experiencia en el área de Auditoría Externa y Revisoría Fiscal en empresas del sector financiero, sector salud y sector real; en las que participa en las diferentes etapas de planeación, diseño y evaluación de controles, desarrollo de procedimientos sustantivos y finalización de Auditoria; adicionalmente, ha desempeñado dentro de sus funciones evaluación de sistemas de administración de riesgos (SARLAFT y SARO).

En el transcurso de su carrera ha realizado Certificación en Auditoria Internacional – NIAS y Certificación en Presentación de Información Financiera Internacional – NIIF con la Association of Chartered Certified Accountants – ACCA.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Septiembre 2017 – Mayo 2019: RSM CA SAS. Cargo: Senior de Auditoría.

Octubre 2013 – Diciembre 2016: KPMG SAS. Cargo: Staff de Auditoría.

gustavo.perea@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Maria del Mar Astudillo Franco

Directora de Servicios Legales

Abogada de la Universidad Icesi con más de siete años de experiencia laboral, desempeñándose especialmente en las áreas de derecho corporativo, comercial y propiedad intelectual.

Actualmente como directora de servicios legales asesora y acompaña a empresas colombianas en la protección de signos distintivos y marcas; implementación de protección de datos personales; elaboración y revisión de contratos civiles y comerciales; constitución de empresas y asuntos societarios; así como en el cumplimiento general de las obligaciones legales y comerciales de los clientes en el desarrollo normal de sus negocios.

En el transcurso de su carrera ha participado en diferentes Congresos y Seminarios de Derecho Comercial y corporativo, recientemente, cursó el diplomado en Contratación digital de la Universidad Icesi.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Abril 2018 – Julio 2019: Bryon & Salas Abogados. Cargo: Abogada

Julio 2017 – Diciembre 2017: Emilio García Abogados S.A.S (Bogotá). Cargo: Abogada Junior

maria.astudillo@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Juan Mac Sáchica Mejía

Líder de Auditoría

Administrador de Empresas de la Universidad del Icesi, cuenta con 26 años de experiencia en PwC Colombia en servicios de auditoría y revisoría fiscal y ha tomado varios cursos internos de auditoría financiera en el transcurso de su carrera y cursos sobre normas contables americanas US GAAP, normas internacionales de auditoría IFRS y contabilidad y proceso de inscripción ante la Security and Exchange Commission (SEC) de los Estados Unidos, además se ha capacitado con PricewaterhouseCoopers para realizar trabajos en compañías bajo Ley Sarbanes Oxley. Hasta el año 2018 se desempeñó como el socio responsable para PwC en Colombia de la función de administración de riesgo e independencia, y durante el periodo comprendido entre 2016 y 2017 se desempeñó como socio responsable de la función de independencia de la región LAN (LatinAmerica Network).

Desde septiembre de 2018 y hasta la fecha, como consultor Juan Mac se ha dedicado a asesorar a firmas de auditoría, especialmente medianas y pequeñas tanto en el diagnóstico como evaluación de la aplicación de la Norma Internacional de Control de Calidad (NICC1), como en la implementación de la misma cuando la Firma de auditoría así lo requiera, de igual manera brindándoles asesoría en la implementación y aplicación de las Normas Internacionales de Auditoria (NIA´s), mediante la capacitación de sus profesionales. También se ha venido desempeñando como capacitador permanente en los temas antes mencionados, a través de alianzas con una compañía de software de auditoria y con entidades tales como el Instituto Nacional de Contadores Públicos (INCP) y el Instituto Colombiano de Estudios Fiscales (ICEF).

Otras actividades

Durante su carrera en PwC, estuvo a cargo, entre otros, de la auditoria de los siguientes clientes : Unilever, Parmalat Colombia Ltda., Grupo Coomeva, Grupo Manuelita, Grupo Agroindustrial Riopaila Castilla, Smurfit Kappa Cartón de Colombia S. A., Laboratorios Baxter S. A., Aventis Pasteur S. A., Xerox de Colombia S. A., NCR Colombia Ltda., Ingenio del Cauca S. A., Ingenio Providencia S. A., Carlos Sarmiento L. & Cía. Ingenio San Carlos S. A., Ingenio La Cabaña S. A., IBM de Colombia, Bristol Myers Squibb de Colombia Ltda., Reckitt Benckiser Colombia S. A., Varela S. A., Fabrisedas S. A.

Desde el 2011 y hasta el 2018 fue el Socio a cargo de la Oficina Cali para PwC Colombia.

Desde el año 2019 se vincula al equipo de FRG.

Desde el 1 de julio de 2007 y hasta el 31 de marzo de 2009, Juan Mac fue profesor de la catedra universitaria de Revisoria Fiscal en la Universidad ICESI de Cali. Miembro de la Junta Directiva de AMCHAM Suroccidente desde junio de 2012 hasta mayo de 2018 y Presidente de la Junta Directiva de AMCHAM Suroccidente desde mayo de 2015 hasta mayo de 2018.

Desde el año 2021 hace parte del equipo de expertos que apoya al instituto nacional de contadores públicos en la elaboración y revisión de los proyectos de reforma de la profesión y de la revisoría fiscal.

juan.sachica@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Julián Ricardo Rivera Ríos

Gerente General

Contador Público de la Universidad Santiago de Cali, Ingeniero Telemático de la Universidad ICESI y Magister en Técnicas de Seguridad Informática Ciberseguridad de la Universidad de Barcelona. Cuenta con más de 6 años de experiencia en el área contable, tributaria y elaboración de Estados Financieros de los clientes con las normas contables vigentes. Adicionalmente, cuenta con más de 10 años de experiencia en el área de auditoría en sistemas de información y en la evaluación de control interno de los principales procesos de clientes, trabajo que se focaliza en la identificación de riesgos y controles (manuales y automáticos) en ERPs como SAP, JD Edwards, entre otros. Su carrera ha estado enfocada principalmente a la ejecución de trabajos de auditoría, protección de datos personales y revisoría fiscal, en diversas empresas de los sectores: manufactura, servicios e ingenios.

Entre los principales clientes de revisoría fiscal se encuentran: Supertiendas Cañaveral, Motovalle, Sucroal, Ingenios Mayagüez, San Carlos, Manuelita, Providencia y La Cabaña, Cadbury Adams, Kraft, Grupo Transtel, Grupo Cartón Colombia, Baxter, Studio F, Mondelez, Johnson & Johnson de Colombia y Cartones América.

Otras actividades

Actualmente, se encuentra cursando la Especialización en Finanzas de la Universidad Javeriana. En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria, tributaria avanzada con el INCP, seminarios de actualización en PwC, curso de CISM (Certified Information Security Manager) con ISACA, certificación en Fundamentos de Ciberseguridad CSX con ISACA, certificación en Cobit 5 Fundamentos con APMG International, Formación de auditor interno e implementador en Sistemas de Gestión de Seguridad de la información NTC ISO/IEC 27001:2013.

Empresas donde ha laborado:

Desde el año 2016 se vincula al equipo de FRG.

Noviembre 2019 – Marzo 2020: PwC Auditores y Contadores. Cargo: Consultor Senior Freelance RAS – ITS

Octubre 2017 – Marzo 2018: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Senior Freelance RAS – ITS

Agosto 2012 – Abril 2016: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Junior GRC – ITS.

julian@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Sebastián Arias López

Director de Auditoría

Contador Público Titulado Universidad de San Buenaventura Cali. Certificado en Normas internacionales de información financiera full y pymes con Association of Chartered Certified Accountants ACCA Londres.

A lo largo de su experiencia laboral ha desarrollado experiencia en auditoría financiera, revisoría fiscal, auditoría externa de gestión y resultados para entidades prestadoras de servicios públicos, control interno, gestión de riesgos e implementación IFRS 16 para entidades de la región sur occidente, impuestos nacionales y municipales, medios magnéticos, liquidación y presentación de impuestos.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Octubre 2020 – septiembre 2021 KPMG. Cargo: Staff auditoría

Diciembre 2018 – octubre 2020 PwC – PriceWaterHouseCoopers. Cargo: Asistente P. Assurance

sebastian.arias@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Jarrinson Agudelo Vivas

Director de Impuestos

Contador público de la universidad Santiago de Cali. A lo largo de su experiencia profesional ha estado a cargo de trabajos tributarios de gestión de cumplimiento fiscal y asesoría tributaria del sector de salud, financiero, comercializadoras, tecnología e industriales.

Algunas funciones que ha realizado son elaboración y revisión de impuestos mensuales, bimestrales, anuales y medios magnéticos declaraciones de activos en el exterior y reporte de precios de transferencia, revisión y validación de facturas electrónicas, documento soporte entre otros, además cuenta con vasta experiencia en outsourcing de impuestos en empresas como Goodyear de Colombia, Fleischmann Foods, entre otras.

Empresas donde ha laborado:

Desde el año 2023 se vincula al equipo de FRG.

Noviembre 2020 – Julio 2023 KPMG Advisory, Tax Y Legal SAS. Cargo: Senior de Impuestos.

Junio 2017 – Agosto 2020 Deloitte Asesores y Consultores. Cargo: Asistente Tax & Legal.

jarrinson.agudelo@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Tatiana Maria Betancourt Castro

Directora de Outsourcing

Contadora Pública de la Universidad San Buenaventura, Tecnóloga en Contabilidad y Finanzas del Centro Agropecuario de Buga, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5 y SAP, a lo largo de su experiencia profesional ha estado a cargo de trabajos de Outsourcing Contable en diferentes empresas del Sector constructor, manufacturero y servicios.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

Noviembre 2013 – Junio 2018: Fundación Dar Amor S.A. Sección: Auxiliar Contable.

tatiana.betancourt@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Directora de Auditoria

Contador Público de la Universidad de San Buenaventura con especialización en Revisoría Fiscal y Auditoria Externa, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción. Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

En el transcurso de su carrera ha realizado diversos programas de actualización en Normas Internacionales de Auditoria (NIAs).

Empresa donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2018: Alfredo Lopez y Cia. Cargo: Auditor Staff

2008 – 2021: JFR Ingenieria Civil. Cargo: Asesor Contable.

diana.giraldo@frgauditores.com

Tel: +57 602 5145033

Profesional en Comercio Internacional de Centro de Tecnologías Educativas y Pedagógicas – CETEP, cuenta con 24 años de experiencia comercio exterior, transporte de carga, logistica, centro de acopios, abastecimientos, centros de producción y posicionamiento de marca de alimentos. Hasta el año 2021 se desempeñó como gerente general de las empresas AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 y SOLUCIONES INTEGRALES LOGISCOMEX S.A.S.

En el transcurso de su carrera ha realizado diversos seminarios de actualización y diplomado de Comercio Exterior con la universidad Icesi.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

2008 – 2021: AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 (Grupo Sterna). Cargo: Gerente General

2012 – 2021: SOLUCIONES INTEGRALES LOGISCOMEX S.A.S. Cargo: Gerente General

german.forero@frgauditores.com

Tel: +57 602 3101500

Jesús Maria Rivera Giraldo

Subgerente

Contador Público de la Universidad Libre y Técnico en Administración de Empresas del instituto ITECS. Se vinculó a la firma FRG AUDITORES Y CONSULTORES SAS en 1996, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal y outsourcing contable en importantes empresas como Proyectores y Pantallas SAS, Servidoc, Almacén Arcar SAS, Mes de Occidente SAS.

En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Libre y seminarios de actualización tributaria.

Otras actividades:

2004 – 2014: Profesor de la Universidad San Martín

Empresas donde ha laborado:

Cuenta con más de 10 años de experiencia en Revisoría Fiscal y Auditoría. Estuvo vinculado en la Cooperativa Cootraemcali, Motos Cali, Cabal Rivera Hnos. LTDA y FRG AUDITORES Y CONSULTORES S.A.S. Docente de la Universidad San Martin desde 2008.

jesus@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Carolina Rodríguez Osorio

Abogada Comercial, Master en Propiedad Intelectual, Competencia y Nuevas Tecnologías

Abogada bilingüe de la Universidad ICESI, especialista en Derecho Comercial de la Universidad Externado de Colombia y Máster en Propiedad Intelectual, Derecho de Competencia y Nuevas Tecnologías de la Universidad Rey Juan Carlos de Madrid. Con experiencia profesional en contratación privada y derecho corporativo, asesorando sociedades nacionales y extranjeras. Con una importante trayectoria en las áreas de propiedad intelectual, derecho de competencia y protección al consumidor, en firmas tanto nacionales, como internacionales. Ha complementado su ejercicio profesional, como consultora en privacidad y protección de datos personales, orientando su ejercicio al compliance de las organizaciones en esta materia.

Empresa donde ha laborado:

Noviembre 2016: Soluciones de Ingeniería RODROS. Cargo: Abogada Externa

Abril 2016 – Octubre 2016: Isern Patentes y Marcas (Madrid, España). Cargo: IP Attorney Intern

Octubre 2014 – Septiembre 2015: Tower Consulting Wolrdwide. Cargo: Consultora Jurídica

carolina.rodriguez@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia

Angelica Duque Velasco

Directora de Auditoría

Contadora Pública de la Universidad Santiago de Cali, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoria, revisoría fiscal, supervisión outsourcing contable y presentación de información a entidades gubernamentales como: DIAN, Municipio de Cali, Superintendencia de Sociedades, entre otros, en empresas nacionales en diversos sectores como el manufacturero, construcción, de servicios y comerciales.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en FRG AUDITORES Y CONSULTORES, Diplomado en Gerencia de Impuestos de la Universidad Santiago de Cali y Diplomado en Normas Internacionales de Información Financiera de la Universidad Javeriana.

Empresa donde ha laborado:

Enero 1997 – Enero 1998: Tecnoquímicas S.A. Cargo: Analista Contable

angelica@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Timoleón Camacho Tauta

Director de Impuestos

Contador Público de la Universidad del Valle, Especialista en Derecho Tributario Internacional y Derecho Tributario Nacional de la Universidad Externado de Colombia, a lo largo de su experiencia profesional ha estado a cargo de trabajos de planeación tributaria y financiera, diagnósticos tributarios, outsourcing tributarios, due diligence, loan staff, revisión y elaboración de declaraciones de renta, revisión y elaboración de medios magnéticos, consultoría tributaria especializada en empresas tanto nacionales como internacionales en diversos sectores como el manufacturero, portuario, bancario, construcción, azucarero, energético, de servicios, comerciales, cajas de compensación, sector salud y entidades sin ánimo de lucro.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en Deloitte Asesores y Consultores y un Diplomado en Derecho Societario en la Universidad del Rosario.

Empresa donde ha laborado:

Diciembre 2006 – Mayo 2016: Deloitte Asesores y Consultores Ltda. Cargo: Gerente de Impuestos.

timoleon@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia