El Departamento Administrativo de Hacienda de la Alcaldía de Santiago de Cali, por medio de Resolución 4131.010.21.0389 del 28 de abril del 2022 modificó los plazos para el pago del impuesto predial unificado por la vigencia fiscal 2022, así:

Igualmente, menciona que la causación de intereses moratorios se realizará desde el 01 de octubre de 2022, sobre el valor total o saldo de vigencia fiscal 2021, hasta la fecha en que se efectúe el

pago respectivo.

El 27 de abril del 2022, el Ministerio del Trabajo por medio de Decreto 649, reglamentó varios aspectos relevantes en torno a la habilitación del trabajo en casa, o bien, en un lugar diferente al sitio habitual del trabajo, para los empleadores y trabajadores del sector privado, así como las condiciones necesarias para su desarrollo.

En primer lugar, la mencionada regulación dispone que, ante la ocurrencia de circunstancias ocasionales, excepcionales o especiales, la habilitación para trabajar en casa podrá solicitarse por parte del trabajador a su empleador, por escrito, en medio físico o digital. Sin embargo, debe tenerse en cuenta que, el hecho de solicitarlo no otorga necesariamente el derecho a su reconocimiento. Ahora, ante la ocurrencia de hechos igualmente ocasionales, excepcionales o especiales el empleador podrá optar por la habilitación del trabajo en casa respecto de uno o varios trabajadores.

Debe tenerse en cuenta que, la habilitación del trabajo en casa no modifica ni afecta los derechos y garantías a los trabajadores, incluidos la protección de la Administradora de Riesgos Laborales, la garantía de desconexión laboral y de los beneficios de las regulaciones de sistemas de la Seguridad y Salud en el trabajo, entre otros, así como las responsabilidades de debido cuidado y participación en cabeza del trabajador y de la Administradora de Riesgos Laborales, según corresponda.

El Ministerio del Trabajo también definió el procedimiento para la habilitación del trabajo en casa. Por otro lado, también se precisaron los componentes del escrito de solicitud para la habilitación del trabajo en casa, entre los que se destaca que, el término de la habilitación del trabajo en casa deberá cumplir con lo dispuesto en el artículo 7 de la Ley 2088 de 2021.

Es importante tener en cuenta que, la normatividad establece que el empleador o nominador conserva la facultad unilateral de dar por terminada la habilitación de trabajo en casa, siempre y cuando desaparezcan las circunstancias ocasionales, excepcionales o especiales que dieron origen a dicha habilitación.

La DIAN en cooperación con el Ministerio de Tecnologías de la Información y las Comunicaciones (MinTIC) informó que, partir del 27 de mayo del 2022, se podrá consultar y descargar el Registro Único Tributario-RUT-, a través de la carpeta ciudadana digital, en el portar único del estado, al cual se puede acceder a través del link: www.gov.co.

Adicionalmente, por medio de la carpeta ciudadana digital también podrá accederse a otros 23 tramites, correspondientes a 19 entidades públicas, entre las que se destacan: el Certificado Catastral Nacional del Instituto Geográfico Agustín Codazzi, la consulta del Certificado de Tradición y libertad de inmuebles de la Superintendencia de Notariado y registro y la consulta de la paz y salvo del Impuesto Predial de la Alcaldía de Medellín, entre otros.

7. AMPLIACIÓN DE CALENDARIO TRIBUTARIO – BOGOTÁ D.C.

Por medio de la Resolución No. SDH- 000152 del 13 de abril de 2022, la Secretaría Distrital de Hacienda de Bogotá, modificó algunas fechas para la presentación de obligaciones tributarias en dicha ciudad. En este sentido, modificó la fecha para pagar el impuesto predial, la cual quedó para el (24) de junio de 2022.

Por su parte, el impuesto sobre vehículos automotores y de los derechos de semaforización, se podrá pagar a más tardar el (15) de julio de 2022, a través del sistema de facturación, cuando haya lugar a ello.

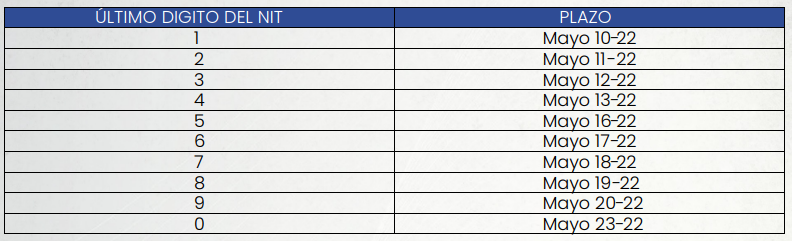

Sin perjuicio de las fechas señaladas, los sujetos pasivos pertenecientes al régimen común del impuesto de industria y comercio, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de todo el año gravable 2021, exceda de 391 UVT, es decir de ($14.196.428), y los agentes retenedores de dicho tributo, podrán declarar y pagar el primer bimestre del impuesto a más tardar en las siguientes fechas:

9. DATOS DE IMPORTANCIA:

- i. Inflación Año 2022:

- ii. Evolución del tipo de cambio:

- iii. Intereses de mora por pago de impuestos:

10. PLAZOS:

- a. Declaración mensual de retenciones y autorretenciones en la fuente:

Nota: El mismo plazo aplica para las siguientes obligaciones tributarias:

- Impuesto a las ventas e Impuesto al consumo bimestre: marzo-abril del 2022.

- Declaración y pago del IVA cuatrimestre: enero-abril del 2022.

- Plazo para pagar el anticipo del régimen de simple de tributación-SIMPLE bimestre: enero-febrero

b. Declaración de renta por el año 2021. Demás personas jurídicas. Declaración y pago primera cuota:

c. Medios magnéticos DIAN. Grandes contribuyentes:

d. Medios magnéticos DIAN. Personas jurídicas y naturales:

e. Declaración anual del Impuesto de Industria y Comercio-Municipio de Cali:

Para contribuyentes personas naturales y jurídicas con ingresos netos a declarar inferiores a

32.998 UVT ($1.198.091.384)

f. Declaración de retención y autorretención del ICA, bimestre: marzo-abril-Municipio de Cali:

g. Declaración de la retención del Impuesto de Industria y Comercio de los Regímenes Común y Simplificado, bimestre marzo-abril-Municipio de Bogotá:

h. Pago Impuesto de Industria y Comercio y su complementario de avisos y tableros-Municipio de Medellín:

i. Declaración de Industria y Comerio, bimestre: marzo-abril-Municipio de Medellín:

j. Plazos para envió de estados financieros a 31 de diciembre del 2021 separados o individuales

para NIIF plenas o Pymes:

k. Plazos para enviar estados financieros consolidados a 31 de diciembre 2021:

Los Estados Financieros Consolidados o Estados Financieros Combinados deben ser remitidos a más tardar el martes 31 de mayo de 2022.

l. Plazos para presentar informe 52-programa de transparencia y ética empresarial:

m. Plazos para presentar informe 50 de prevención del riesgo LA/FT: