Información de Interés

MEDIDAS DE ORDEN PÚBLICO

1. ACTUALIZACIÓN DEL PLAN NACIONAL DE VACUNACIÓN:

El Decreto 416 del 24 de marzo de 2022 con el cual el Ministerio de Salud y Protección Social modificó los objetivos y otros aspectos del Plan Nacional de Vacunación, estableció en primera medida que, la vacunación nacional, en adelante buscará disminuir la incidencia de casos graves, proteger a la población con alta exposición al virus y aportar a la reducción de la transmisión del SARS-Co V-2 en la población general con el propósito de contribuir al control de la epidemia en el país, con lo cual, reemplazó objetivos anteriores de la vacunación contra el COVID-19 en el país, como lo era el objetivo de conseguir “la inmunidad de rebaño”.

Por otro lado, otra modificación importante que rige desde la publicación del Decreto es que, las entidades que estén encargadas de la aplicación de las vacunas deberán priorizar la aplicación del biológico a las personas que lo soliciten, por el riesgo de que queden dosis sobrantes que puedan o

no ser utilizadas a final de la vida útil de frasco, evitando la perdida y maximizando la aplicación de la vacuna.

MEDIDAS JURÍDICAS

2. OBLIGACIÓN DEL EMPLEADOR DE ASUMIR EL COSTO DE LAS EVALUACIONES

MEDICAS OCUPACIONALES Y DE LAS PRUEBAS O VALORACIONES

COMPLEMENTARIAS:

La Circular No. 0015 del 11 de marzo del 2022 del Ministerio de Trabajo recordó los aspectos más importantes de los exámenes médicos, los cuales se dividen en: la evaluación médica preocupacional o de preingreso, las evaluaciones médicas periódicas (programadas o por cambio de ocupación) y la evaluación médica post ocupacional o de egreso.

Por un lado, hizo hincapié en que el artículo 11 de la resolución 2346 de 2007 determinó que, en ningún caso las evaluaciones médicas pueden ser cobradas ni solicitadas al aspirante o al trabajador, igualmente que el empleador podrá contratar la realización de las evaluaciones medicas ocupacionales con prestadores de servicios de Salud Ocupacional con licencia vigente en Salud Ocupacional. A su vez, el empleador también puede contratar la realización de dichas valoraciones directamente con médicos especialistas en Medicina del Trabajo o Salud Ocupacional, con licencia vigente en salud Ocupacional o vincular médicos especialistas a la empresa, que cuenten con la idoneidad mencionada.

En todo caso, la Circular concluye que es responsabilidad del empleador contratar y velar porque las evaluaciones medicas sean realizadas por médicos especialistas Medicina del Trabajo o Salud Ocupacional, con licencia vigente en salud Ocupacional, so pena de incurrir en sanciones como

multas equivalentes al monto de uno (1) a quinientos (500) salarios mínimos mensuales vigentes.

3. SOCIEDADES COMERCIALES QUE ESTÉN EN ESTADO DE LIQUIDACIÓN POR NO RENOVAR MATRÍCULA MERCANTIL, PUEDEN EMPLEAR EL MECANISMO JURÍDICO DE LA REACTIVACIÓN:

A través de Concepto 220-062018 del 14 de marzo del 2022 la Superintendencia de Sociedades, señaló entre otros aspectos que, la Ley 1727 de 2014 establece que las cámaras de comercio deberán depurar anualmente la base de datos del Registro Único Empresarial y Social (RUES), y en el evento en el que, las sociedades comerciales y demás personas jurídicas hayan incumplido la obligación de renovar la matrícula mercantil o el registro, según sea el caso, en los últimos cinco (5) años, quedarán disueltas y en estado de liquidación, momento en el cual, será obligación de Las

Cámaras de Comercio informar, mediante carta o comunicación remitida vía correo electrónico a la sociedad.

Igualmente, cualquier persona que demuestre interés legítimo podrá solicitar a la Superintendencia de Sociedades o a la autoridad competente que designe un liquidador para tal efecto. En este mismo sentido, la SuperSociedades recordó que, el artículo 144 de la Ley 1955 de 2019 señala que, las sociedades comerciales sujetas a la supervisión de la Superintendencia de Sociedades que no renueven su matrícula mercantil por un término de tres (3) años o que no envíen la información requerida por dicha entidad durante el mismo término, se presumirán como no operativas, salvo demostración en contrario de su parte, y podrán ser declaradas de oficio como disueltas por la Superintendencia de Sociedades.

Ahora bien, la Superintendencia de Sociedades también hace alusión a la posibilidad que tiene la Asamblea General de Accionistas, la Junta de Socios o el accionista único de la sociedad de, en cualquier momento posterior a la declaración de disolución, acordar la reactivación de la sociedad

siempre que el pasivo externo de la sociedad no supere el 70% de los activos sociales y que no se haya iniciado la distribución de los remanentes a los asociados, entre otros requisitos legales. A su vez, la normatividad vigente analizada admite que, el máximo órgano social acuerde, junto al proyecto de reactivación de la sociedad el inicio de un proceso de reorganización judicial de la misma, en cuyo caso la sociedad debe presentar los estados financieros acogiendo las normas internacionales de información financiera-NIIF sobre la premisa de la hipótesis del negocio en marcha (Ley 1314 de 2009 y DUR 2420 de 2015 y sus modificatorios).

4. LA PROTECCIÓN AL CONSUMIDOR APLICA CON LA PRIMERA FALLA DEL PRODUCTO Y SU REITERACIÓN LO FACULTA PARA SOLICITAR LA REPARACIÓN, CAMBIO O DEVOLUCIÓN DEL DINERO:

En Sentencia 2707 del 10 de marzo del 2022 la Superintendencia de Industria y Comercio insistió en los preceptos de los derechos del consumidor y su protección especial. Previo análisis del caso en el que la parte actora por daño reiterado de un bien que adquirió, solicitó al demandado la devolución del dinero pagado por el bien objeto de reclamo, la Superintendencia recordó el deber de garantía, según el cual todos los consumidores tienen derecho a obtener gratuitamente la reparación del bien cuando se presente una falla y en caso de que se repita podrá obtener a su elección una nueva reparación, la devolución total o parcial del precio pagado o el cambio de bien por uno de la misma especie con similares características o especificaciones técnicas tal como dispone el artículo 11 de la ley 1480 del 2011. Ahora bien, en el caso de la prestación de un servicio cuando exista un incumplimiento por parte del proveedor, el consumidor tendrá el derecho a exigir que se preste el servicio en las condiciones originalmente pactadas o la devolución del dinero pagado.

Lo anterior ocurre cuando exista una relación de consumo y que el bien o servicio contratado presente una o varias fallas de calidad, idoneidad o seguridad y la reclamación directa como requisito de procedibilidad, en la que el consumidor deberá informar el daño y poner a disposición del expendedor el bien objeto de garantía, sin que ello suponga que el consumidor deba soportar esperas excesivas para la reparación del bien.

MEDIDAS ECONÓMICAS Y TRIBUTARIAS

5. VIGENCIA LÍMITE AL USO DEL TÍQUETE DE MÁQUINA REGISTRADORA CON SISTEMA P.O.S:

Por medio de Oficio N° 625 del 22 de diciembre del 2021 la DIAN precisó, algunos factores relevantes relacionados con el tiquete de máquina registradora con sistema P.O.S y su modificación en la ley 2155 de 2021.

En primer lugar, según el artículo 616-1 del Estatuto Tributario: los documentos equivalentes generados por máquinas registradoras con sistema P.O.S., no otorgan derecho a impuestos descontables en el impuesto sobre las ventas -IVA, ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. No obstante, los adquirientes podrán solicitar al obligado a expedir factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones.

El tiquete de máquina registradora con sistema P.O.S., lo podrán expedir los sujetos obligados a facturar, siempre que la venta del bien y/o prestación del servicio que se registre en el mismo no supere cinco (5) UVT por cada documento equivalente P.O.S. que se expida, sin incluir el importe de ningún impuesto. Lo anterior, sin perjuicio de que el adquiriente del bien y/o servicio exija la expedición de la factura de venta, caso en el cual se deberá expedir la misma. Lo anterior será aplicable de conformidad con el calendario que para tal efecto expida la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Ahora bien, es preciso mencionar que a la fecha de expedición del Oficio no se ha regulado por parte de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) la aplicación de la limitación en el uso del tiquete de máquina registradora con sistema P.O.S y hasta tanto no se reglamente la materia, este asunto no será aplicable.

6. LINEAMIENTOS GENERALES PARA FORTALECER LA GOBERNANZA DE LA SEGURIDAD DIGITAL, LA IDENTIFICACIÓN DE INFRAESTRUCTURAS CRÍTICAS CIBERNÉTICAS Y SERVICIOS ESENCIALES, LA GESTIÓN DE RIESGOS Y LA RESPUESTA A INCIDENTES DE SEGURIDAD DIGITAL:

Con la expedición del Decreto 338 del 8 de marzo del 2022, el Ministerio de Tecnologías de la Información y las Comunicaciones estableció los parámetros generales para fortalecer la gobernanza de la seguridad digital, la identificación de infraestructuras criticas cibernéticas, es decir sistemas y activos, físicos o virtuales, soportados por tecnología de la información y las comunicaciones, cuya afectación significativa tendría un impacto grave en el bienestar social o económico de los ciudadanos o en el funcionamiento efectivo del gobierno o la economía y servicios esenciales.

Adicionalmente, la normatividad reguló la gestión de riesgos y la respuesta a incidentes de seguridad digital, es decir, la ocurrencia de una situación que pone en peligro la confidencialidad o disponibilidad de un sistema de información o su información o que constituya una violación de políticas de seguridad.

Los sujetos obligados en los términos del Decreto serán las entidades que forman parte de la administración pública y los particulares con funciones públicas o administrativas. Ahora, en el caso particular de las personas jurídicas de derecho privado que tengan a su cargo la prestación de servicios y que administren y gestionen infraestructuras criticas cibernéticas o presten servicios esenciales, podrán aplicar las disposiciones del Decreto, siempre que no resulten contrarias a su naturaleza o las regulaciones de su actividad o servicio.

Entre los aspectos más importantes que se decretaron se encuentran que, El Ministerio de Defensa Nacional determinará, a más tardar el 1 de agosto de 2022, las condiciones de vinculación e integración para el desarrollo de las actividades señaladas en este decreto. Se deberá desarrollar como mínimo:

- La supervisión al cumplimiento de las obligaciones por parte de los operadores de servicios esenciales y titulares de infraestructuras críticas cibernéticas.

- Los canales de comunicación oportunos con los operadores o responsables de infraestructuras críticas cibernéticas y de servicios esenciales y con los proveedores de redes y servicios de telecomunicaciones (PRST).

- Los sistemas de coordinación con los CSIRT sectoriales a través de los protocolos de actuación.

- Procedimientos y canales para el reporte de infraestructuras críticas cibernéticas y prestadores de servicios esenciales.

- Los puntos de contacto unificados.

7. EN CASOS DE IMPROCEDENCIA DE LA DEVOLUCIÓN AUTOMÁTICA DE SALDOS A FAVOR DEL CONTRIBUYENTE, LA ENTIDAD ESTÁ OBLIGADA A REALIZAR LA NOTIFICACIÓN:

El 17 de febrero del 2022 por medio de Sentencia No. 11001032700020190004500 (24878) del Consejo de Estado Sección Cuarta, se resolvió anular la expresión “sin que se requiera acto administrativo que así lo indique” contenida en el inciso segundo del artículo 1.6.1.29.3 del decreto 1625 de 2016, adicionado por el artículo 1 del decreto 1422 del 2019 en los casos de la solicitud de devolución automática de saldos a favor del contribuyente, desprovisto de los requisitos para obtener el derecho a la misma, que deba tramitarse mediante proceso ordinario. En este sentido, la improcedencia de dicha devolución automática en adelante debe disponerse por acto administrativo motivado y notificado en forma electrónica al solicitante.

Las razones que motivaron la decisión del Consejo de Estado en el caso particular radican en que, si bien en principio, se valora la celeridad del trámite automático, también es cierto que, en palabras del Consejo de Estado: “(i) esa advertencia opera en el contexto de una medida procesal modificatoria de la expectativa del solicitante en relación con un término de 10 días para resolver su petición, considerablemente inferior al del plazo general que se aplica en el trámite ordinario de devolución (50 días), al que ahora tendría que someterse, por cuenta de la decisión de adecuar el trámite de la devolución automática al de dicho trámite ordinario y (ii) que la adecuación al trámite ordinario es la consecuencia del incumplimiento de cualquiera de los requisitos de procedencia previstos por la ley y el reglamento para la devolución automática, según verificación que de los mismos haga la administración.”

Por todo lo manifestado anteriormente, se encuentra necesario que el solicitante conozca rápidamente la verificación de requisitos hecha por la administración previo la transición del trámite automático al trámite ordinario, pues la devolución automática es en gran medida un, en palabras del Consejo de Estado, un rechazo implícito de la devolución automática por lo que en búsqueda de propender por un debido proceso es importante que el contribuyente cuente con tiempo para recaudar pruebas pertinentes y suficientes para demeritarla Por ende, coherentemente con la celeridad y rapidez del mecanismo de devolución automática y en el marco de los principios de eficacia, eficiencia y economía que rigen la función administrativa, la diligencian de notificación debe realizarse de manera electrónica, en la forma prevista por el artículo 566-1 et, de conformidad con el inciso 1° del artículo 565 et, y el acto notificado, se entiende ejecutable en concordancia con las normas generales de la ley 1437 de 2011 y debe disponerse por acto administrativo motivado y notificado en forma electrónica al solicitante.

8. SUPERFINANCIERA CERTIFICÓ EL INTERÉS BANCARIO CORRIENTE PARA LAS MODALIDADES DE CRÉDITO DE CONSUMO Y ORDINARIO Y MICROCRÉDITO:

Por medio de Resolución número 0382 del 2022 del 31 de marzo del 2022, la Superintendencia Financiera certificó en 19.05% efectivo actual el interés bancario corriente para la modalidad de crédito de consumo y ordinario, la cual regirá para el periodo comprendido entre el 1 de abril y el 30

de abril del 2022. A su vez, la entidad certifico e 37.97% efectivo anual el interés bancario para la modalidad de microcrédito, el cual regirá por el periodo entre el 1 de abril del 2022 y el 30 de abril de este mismo año.

9. INHABILIDAD POR FAMILIARIDAD ENTRE EL CONTADOR PÚBLICO Y EL ADMINSTRADOR:

En Concepto con No. De radicado 1-2022-003992 del 15 de febrero del 2022 El Consejo Técnico de Contaduría Pública (CTCP) emitió respuesta a la consulta de un ciudadano al respecto de las inhabilidades a las que está sometido el contador público frente al parentesco con el administrador como órgano de dirección de una entidad. En el documento mencionado el CTCP concluyó que aun cuando en diversas disposiciones como, la Ley 43 de 1990 y en el código de ética del DUR 2420 de 2015, no existe una mención expresaque prohíba que un Contador Público que presta sus servicios como revisor fiscal, auditor, interventor de cuentas o árbitros en casos contables, mantenga una relación cercana con la persona que ejerza el cargo de dirección como administrador de la sociedad o entidad, el CTP sí considera que dicha situación podría originar dudas razonables en su independencia u objetividad en la garantía del cumplimiento de los principios fundamentales de la profesión. No obstante lo anterior, es posible eliminar o reducir las amenazas a un nivel aceptable mediante la aplicación de salvaguardas, según lo dispone la ley, en aras de garantizar los principios de independencia, responsabilidad, confidencialidad entre otros, ahora bien, si el profesional de la contabilidad en la empresa concluyera que no es posible propender por estos principios en su actividad es adecuado renunciar a la entidad en la que presta sus servicios.

10. ALCANCE DE LA ACTIVIDAD COMERCIAL PARA EFECTOS DEL IMPUESTO DE INDUSTRIA Y COMERCIO- ICA:

El Consejo de Estado mediante Sentencia 2021 CE-SUJ-4-002 de diciembre 2 del 2021, entre otros aspectos, unificó su postura frente al alcance del concepto de actividad comercial, y en que ocasiones se encuentra gravada con el Impuesto de Industria y Comercio.

En primera medida, el Consejo de Estado consideró que, pese a la relevancia mercantil que ostenta el objeto social como elemento de la sociedad y empresa, el cual es indicativo de la capacidad de acción de la misma, este no corresponde necesariamente a la actividad gravada con el Impuesto de Industria y Comercio pues es demasiado genérico e incluye todas las actividades de la sociedad incluso las más esporádicas. Una situación similar ocurre con la actividad económica que se incluye por la persona natural en el RUT, la cual en ningún caso es definitiva frente a la determinación hecho generador de la obligación tributaria ICA. Por ello, el Consejo de Estado ha optado por un concepto mucho más preciso para el efecto, el cual es la actividad de carácter empresarial mediante actividad económica organizada y remunerada.

Por otro lado, respecto de los dividendos el Consejo de Estado aclaró que es posible, en los casos en los que, la inversión en acciones que se integran como activos fijos en el patrimonio sea parte del giro ordinario de los negocios o de la actividad comercial de quien sea su titular, que se graven los dividendos con el ICA, por ejemplo, si se tratara de una entidad dedicada a invertir capitales en los fondos propios de otras sociedades. En este sentido, el Consejo de Estado aclara que, ni el objeto social del obligado tributario ni el carácter de activo fijo o movible de las acciones determinan si la actividad comercial es gravada con ICA al percibir dividendos.

En vista de lo anterior, el Consejo de Estado precisa que, para juzgar si se realiza la actividad comercial gravada por ICA debe tenerse en cuenta las actividades que se realizan con carácter empresarial mediante una actividad económica organizada a cambio de una remuneración bien sea a título de dividendos o de cualquier otro derecho aplicable en dinero, lo cual configura la actividad comercial definida como hecho generador del ICA. Ahora, el Consejo de Estado, sugirió al contribuyente tener en cuenta como indicativo del hecho generador del ICA la afectación de un capital en la actividad de una sociedad mercantil, la contratación de personal para llevar a cabo la actividad, la utilización de establecimientos de comercio, entre otros aspectos.

11. COMUNICACIONES FALSAS A NOMBRE DE LA DIAN

En reciente publicación en su portal web oficial, la DIAN advirtió a todos los contribuyentes sobre comunicaciones falsas con el título de “Oficio Persuasivo” están llegando a los domicilios de los contribuyentes, incluso suplantando la identidad de funcionarios, e invitando a los ciudadanos a

aceptar acompañamientos en la declaraciones de renta de 2021.

Igualmente, la DIAN recordó que cualquier trámite o consulta se realiza a través de los canales dispuestos por la entidad, sin ningún costo, y que las comunicaciones pueden verificarse en la página web de la entidad.

12. LOS DEPARTAMENTOS Y MUNICIPIOS YA NO PODRÁN IMPONER TASAS O SOBRETASAS DESTINADAS A FINANCIAR LOS FONDOS-CUENTA TERRITORIALES DE SEGURIDAD CIUDADANA:

Por medio de comunicado de prensa del 17 de marzo del 2022 la Corte dio a conocer decisión de La Sala Plena de dicha corporación, en la cual se declararon inexequibles los incisos 2º del artículo 8º y 3º del parágrafo del artículo 8º de la de la Ley 1421 de 2010 “por medio de la cual se prorroga

la Ley 418 de 1997, prorrogada y modificada por las leyes 548 de 1999, 782 de 2002 y 1106 de 2006.

La Sala advirtió que la norma acusada, la cual habilita a los departamentos a imponer tasas o sobretasa especiales destinadas a financiar los fondos-cuenta territoriales de seguridad para fomentar la seguridad ciudadana no precisa el hecho generador del tributo que autoriza imponer a las entidades territoriales, que es primordial para habilitar la creación del tributo, la norma estaría desconociendo el esquema de competencia concurrente entre el Congreso y las asambleas departamentales y los concejos municipales y distritales previsto en el artículo 338 de la Constitución, que establece que las competencias fiscales de los entes territoriales están circunscritas a las regulaciones constitucional y legales. En este sentido, la norma declarada inexequible violaba los principios de legalidad y certeza en materia tributaria por ello, hacia el futuro no se podrán efectuar más tasas o sobre tasas de esta naturaleza.

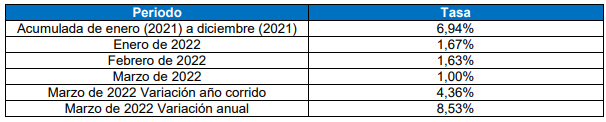

13. DATOS DE IMPORTANCIA:

- i. Inflación Año 2022:

- ii. Evolución del tipo de cambio:

- iii. Intereses de mora por pago de impuestos:

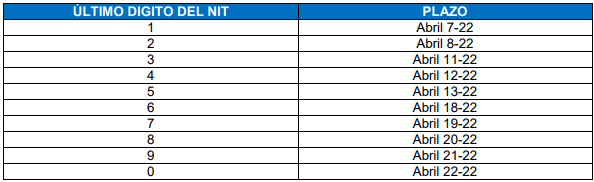

14. PLAZOS:

- a. Declaración mensual de retenciones y autorretenciones en la fuente:

Nota: Este mismo plazo aplica para las siguientes obligaciones tributarias:

- Grandes contribuyentes. Declaración de renta y complementarios. Declaración y pago segunda cuota.

- Declaración anual de activos en el exterior. Grandes contribuyentes.

- Declaración y pago del impuesto unificado bajo el régimen simple de tributación-SIMPLE.

- Plazo para las entidades financieras para el pago de la sobretasa sobre el Impuesto de Renta y Complementarios. Primera cuota del (50%).

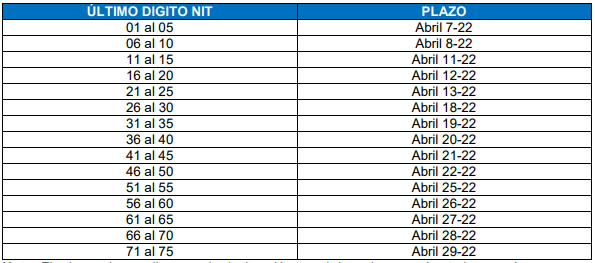

b. Declaración de renta y complementarios para personas jurídicas y demás contribuyentes. Declaración y pago primera cuota (50%):

Nota: El mismo plazo aplica para la declaración anual de activos en el exterior para las personas jurídicas.

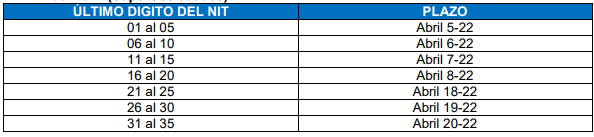

c. Plazo para el envío de Estados Financieros de propósito general a 31 de diciembre del 2021 (SuperSociedades):

d. Medios magnéticos DIAN. Grandes contribuyentes:

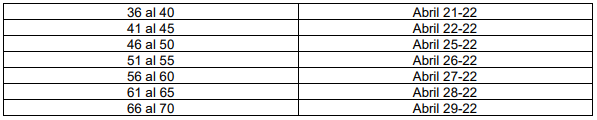

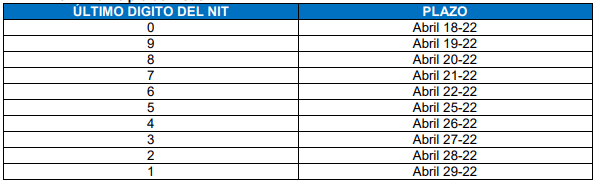

e. Declaración anual del Impuesto de Industria y Comercio-Municipio de Cali:

Para los contribuyentes personas naturales o jurídicas con ingresos netos iguales o superiores a 32.998 UVT ($1.198.091.384) e inferiores a 131.952 UVT ($4.790.913.216):

f. Declaración del Impuesto de Industria y Comercio de los Regímenes Común y

Simplificado-Municipio de Bogotá:

g. Declaración de Industria y Comercio y sus complementarios del periodo gravable

2021-Municipio de Medellín:

h. Pago del impuesto de Industria y Comercio y Complementario de Avisos y tableros

respecto a las declaraciones del periodo 2021 -Municipio de Medellín:

![]()

i. Plazo para el pago del Impuesto Predial Unificado-Municipio de Cali:

j. Plazo para la renovación del Registro Único de Proponentes:

El plazo para renovar Registro Único de Proponentes, es decir aquel registro de creación legal en el cual se deben inscribir todas las personas naturales o jurídicas nacionales y las extranjeras domiciliadas o con sucursal en Colombia, que aspiren a celebrar contratos con entidades estatales para el año 2022 es el 07 de abril de 2022 (5° día hábil de abril). El proceso puede realizarse por medio de los servicios virtuales de la entidad o excepcionalmente de forma presencial en cualquiera de las sedes.

Francisco Rivera Giraldo

Presidente de la Junta Directiva

Contador Público de la Universidad Santiago de Cali. Profesor Universitario. Inicio la firma FRG AUDITORES Y CONSULTORES SAS en 1992, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal e implementación de NIIF en importantes empresas como Espumas del Valle, Imporinox, Productos MAC Ltda., Ferias y Eventos S.A. Supertiendas Cañaveral S.A. Interdiesel SAS. En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Santiago de Cali, Seminarios de actualización tributaria y Diplomado en Normas Internacionales de Información Financiera (NIIF) en la Universidad ICESI.

Otras actividades

2011 – 2013: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

2003 – 2005: Presidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1999 – 2001: Vicepresidente de la Asociación de Contadores Públicos del Valle del Cauca – ADECONTA

1988 – 2017: Profesor de la Universidad Santiago de Cali

Empresas donde ha laborado:

Febrero 1984 – Septiembre 1992: Ingenio Providencia S.A. – Sección: Revisoría Fiscal.

Septiembre 1982 – Enero 1984: Corporación Financiera Unión S.A. – Contador.

Julio 1974 – Agosto 1982: Banco de Bogotá S.A. – Sección: Control Interno

francisco@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Stefannya Colonia

Directora de Outsourcing

Contadora Pública de la Universidad Santiago de Cali con especialización en Gerencia Tributaria de la misma universidad con más de 10 años de experiencia laboral desempeñando funciones administrativas y contables, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5, SIIGO, World Office, a lo largo de su experiencia profesional ha estado a cargos de trabajos de Outsourcing Contable en diferentes empresas del sector salud, del sector comercial, del sector minero, sector manufacturero y sector servicios.

En el transcurso de su carrera ha realizado varios cursos de actualización entre los más recientes se encuentra, Certificado en Presentación de Información Financiera Internacional con ASSOCIATION OF CHARTERED CERTIFIED ACCOUNTANTS.

Empresas donde ha laborado:

Desde el año 2017 se vincula al equipo de FRG.

Marzo 2017 – Mayo 2017: Condesa Sección: Auxiliar Contable.

Noviembre 2012 – Marzo 2017: Fundación Dar Amor S.A. Sección: Auxiliar Administrativa y Contable.

stefannya.colonia@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Víctor Moncada Cardona

Director de Auditoría

Contador Público con especialización en Revisoría Fiscal, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción.

Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

Como actividades específicas, amplio conocimiento en ejecución de Inventarios de insumos, repuestos, activos y semovientes, Auditoría a Contrataciones, manejo de insumos Controlados, Control de Costos (materias primas e insumos) Auditorías de Bienes y Servicios.

Otras actividades

En el transcurso de su carrera ha realizado diversos programas de actualización como el diplomado de aplicación de normas estándares internacionales de contabilidad e Información Financiera NIIF en la Universidad Javeriana. Diplomado en Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo – SARLAFT y Sistema de AutoControl y Gestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo – SAGRILAFT. También ha realizado seminarios con el Instituto de Auditores Internos en Auditorías BASC, auditorías y control a exportaciones, como también actualización en manejo de sustancias controladas por el estado con el Ministerio de Justicia.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2001 – 2018: Grupo Agroindustrial Riopaila Castilla. Cargo: Analista de Auditoría Interna.

1994 – 2000: Almacenes la 14. Cargo: Analista de Inventarios

victor.moncada@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Jhon Edwin Reyes García

Director de Riesgo y Cumplimiento

Maestrante en Salud Ocupacional de la Universidad del Valle, Magister en Calidad para la gestión de las organizaciones de la universidad del Valle, especialista SENA de sistemas de gestión de Calidad, Auditor líder en Normas ISO, Evaluador de Competencias laborales del SENA, con certificado de auditor interno de calidad ISO 9001-2008 de la Universidad del Valle y del SENA en las normas ISO 9001:2015; 14001:2015; 18001 BASC; ISO 28001; PVP; SARLAFT y RSE ISO 26001.

Cuenta con más de 10 años de experiencia en implementación y seguimiento a distintos sistemas de gestión como auditor líder y jefe en distintas organizaciones de la región.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Abril del 2017 a octubre 2021 Rapiaseo S.A.S. Cargo: director HSEQ.

Febrero 2017 a la fecha. Transmidiesel. Cargo: Consultor y Asesor SGC.

Marzo 2015 a abril 2017 Steel Seguridad Cargo: Coordinador SGI.

Abril 2014 a noviembre 2014 Unicatólica Cargo: Calidad.

Mayo 2011 a agosto 2011 Epsa Cargo: Evaluador de Competencias Laborales.

jhon.reyes@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Gustavo Adolfo Perea Flórez

Director de Auditoría

Contador Público egresado de la Universidad San Buenaventura de Cali, cuenta con más de 10 años en de experiencia en el área de Auditoría Externa y Revisoría Fiscal en empresas del sector financiero, sector salud y sector real; en las que participa en las diferentes etapas de planeación, diseño y evaluación de controles, desarrollo de procedimientos sustantivos y finalización de Auditoria; adicionalmente, ha desempeñado dentro de sus funciones evaluación de sistemas de administración de riesgos (SARLAFT y SARO).

En el transcurso de su carrera ha realizado Certificación en Auditoria Internacional – NIAS y Certificación en Presentación de Información Financiera Internacional – NIIF con la Association of Chartered Certified Accountants – ACCA.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Septiembre 2017 – Mayo 2019: RSM CA SAS. Cargo: Senior de Auditoría.

Octubre 2013 – Diciembre 2016: KPMG SAS. Cargo: Staff de Auditoría.

gustavo.perea@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Maria del Mar Astudillo Franco

Directora de Servicios Legales

Abogada de la Universidad Icesi con más de siete años de experiencia laboral, desempeñándose especialmente en las áreas de derecho corporativo, comercial y propiedad intelectual.

Actualmente como directora de servicios legales asesora y acompaña a empresas colombianas en la protección de signos distintivos y marcas; implementación de protección de datos personales; elaboración y revisión de contratos civiles y comerciales; constitución de empresas y asuntos societarios; así como en el cumplimiento general de las obligaciones legales y comerciales de los clientes en el desarrollo normal de sus negocios.

En el transcurso de su carrera ha participado en diferentes Congresos y Seminarios de Derecho Comercial y corporativo, recientemente, cursó el diplomado en Contratación digital de la Universidad Icesi.

Empresas donde ha laborado:

Desde el año 2019 se vincula al equipo de FRG.

Abril 2018 – Julio 2019: Bryon & Salas Abogados. Cargo: Abogada

Julio 2017 – Diciembre 2017: Emilio García Abogados S.A.S (Bogotá). Cargo: Abogada Junior

maria.astudillo@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Juan Mac Sáchica Mejía

Líder de Auditoría

Administrador de Empresas de la Universidad del Icesi, cuenta con 26 años de experiencia en PwC Colombia en servicios de auditoría y revisoría fiscal y ha tomado varios cursos internos de auditoría financiera en el transcurso de su carrera y cursos sobre normas contables americanas US GAAP, normas internacionales de auditoría IFRS y contabilidad y proceso de inscripción ante la Security and Exchange Commission (SEC) de los Estados Unidos, además se ha capacitado con PricewaterhouseCoopers para realizar trabajos en compañías bajo Ley Sarbanes Oxley. Hasta el año 2018 se desempeñó como el socio responsable para PwC en Colombia de la función de administración de riesgo e independencia, y durante el periodo comprendido entre 2016 y 2017 se desempeñó como socio responsable de la función de independencia de la región LAN (LatinAmerica Network).

Desde septiembre de 2018 y hasta la fecha, como consultor Juan Mac se ha dedicado a asesorar a firmas de auditoría, especialmente medianas y pequeñas tanto en el diagnóstico como evaluación de la aplicación de la Norma Internacional de Control de Calidad (NICC1), como en la implementación de la misma cuando la Firma de auditoría así lo requiera, de igual manera brindándoles asesoría en la implementación y aplicación de las Normas Internacionales de Auditoria (NIA´s), mediante la capacitación de sus profesionales. También se ha venido desempeñando como capacitador permanente en los temas antes mencionados, a través de alianzas con una compañía de software de auditoria y con entidades tales como el Instituto Nacional de Contadores Públicos (INCP) y el Instituto Colombiano de Estudios Fiscales (ICEF).

Otras actividades

Durante su carrera en PwC, estuvo a cargo, entre otros, de la auditoria de los siguientes clientes : Unilever, Parmalat Colombia Ltda., Grupo Coomeva, Grupo Manuelita, Grupo Agroindustrial Riopaila Castilla, Smurfit Kappa Cartón de Colombia S. A., Laboratorios Baxter S. A., Aventis Pasteur S. A., Xerox de Colombia S. A., NCR Colombia Ltda., Ingenio del Cauca S. A., Ingenio Providencia S. A., Carlos Sarmiento L. & Cía. Ingenio San Carlos S. A., Ingenio La Cabaña S. A., IBM de Colombia, Bristol Myers Squibb de Colombia Ltda., Reckitt Benckiser Colombia S. A., Varela S. A., Fabrisedas S. A.

Desde el 2011 y hasta el 2018 fue el Socio a cargo de la Oficina Cali para PwC Colombia.

Desde el año 2019 se vincula al equipo de FRG.

Desde el 1 de julio de 2007 y hasta el 31 de marzo de 2009, Juan Mac fue profesor de la catedra universitaria de Revisoria Fiscal en la Universidad ICESI de Cali. Miembro de la Junta Directiva de AMCHAM Suroccidente desde junio de 2012 hasta mayo de 2018 y Presidente de la Junta Directiva de AMCHAM Suroccidente desde mayo de 2015 hasta mayo de 2018.

Desde el año 2021 hace parte del equipo de expertos que apoya al instituto nacional de contadores públicos en la elaboración y revisión de los proyectos de reforma de la profesión y de la revisoría fiscal.

juan.sachica@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Julián Ricardo Rivera Ríos

Gerente General

Contador Público de la Universidad Santiago de Cali, Ingeniero Telemático de la Universidad ICESI y Magister en Técnicas de Seguridad Informática Ciberseguridad de la Universidad de Barcelona. Cuenta con más de 6 años de experiencia en el área contable, tributaria y elaboración de Estados Financieros de los clientes con las normas contables vigentes. Adicionalmente, cuenta con más de 10 años de experiencia en el área de auditoría en sistemas de información y en la evaluación de control interno de los principales procesos de clientes, trabajo que se focaliza en la identificación de riesgos y controles (manuales y automáticos) en ERPs como SAP, JD Edwards, entre otros. Su carrera ha estado enfocada principalmente a la ejecución de trabajos de auditoría, protección de datos personales y revisoría fiscal, en diversas empresas de los sectores: manufactura, servicios e ingenios.

Entre los principales clientes de revisoría fiscal se encuentran: Supertiendas Cañaveral, Motovalle, Sucroal, Ingenios Mayagüez, San Carlos, Manuelita, Providencia y La Cabaña, Cadbury Adams, Kraft, Grupo Transtel, Grupo Cartón Colombia, Baxter, Studio F, Mondelez, Johnson & Johnson de Colombia y Cartones América.

Otras actividades

Actualmente, se encuentra cursando la Especialización en Finanzas de la Universidad Javeriana. En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria, tributaria avanzada con el INCP, seminarios de actualización en PwC, curso de CISM (Certified Information Security Manager) con ISACA, certificación en Fundamentos de Ciberseguridad CSX con ISACA, certificación en Cobit 5 Fundamentos con APMG International, Formación de auditor interno e implementador en Sistemas de Gestión de Seguridad de la información NTC ISO/IEC 27001:2013.

Empresas donde ha laborado:

Desde el año 2016 se vincula al equipo de FRG.

Noviembre 2019 – Marzo 2020: PwC Auditores y Contadores. Cargo: Consultor Senior Freelance RAS – ITS

Octubre 2017 – Marzo 2018: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Senior Freelance RAS – ITS

Agosto 2012 – Abril 2016: PricewaterhouseCoopers AG Ltda. Cargo: Consultor Junior GRC – ITS.

julian@frgauditores.com

Tel: +57 602 514 50 33

Cali, Colombia

Sebastián Arias López

Director de Auditoría

Contador Público Titulado Universidad de San Buenaventura Cali. Certificado en Normas internacionales de información financiera full y pymes con Association of Chartered Certified Accountants ACCA Londres.

A lo largo de su experiencia laboral ha desarrollado experiencia en auditoría financiera, revisoría fiscal, auditoría externa de gestión y resultados para entidades prestadoras de servicios públicos, control interno, gestión de riesgos e implementación IFRS 16 para entidades de la región sur occidente, impuestos nacionales y municipales, medios magnéticos, liquidación y presentación de impuestos.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

Octubre 2020 – septiembre 2021 KPMG. Cargo: Staff auditoría

Diciembre 2018 – octubre 2020 PwC – PriceWaterHouseCoopers. Cargo: Asistente P. Assurance

sebastian.arias@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Jarrinson Agudelo Vivas

Director de Impuestos

Contador público de la universidad Santiago de Cali. A lo largo de su experiencia profesional ha estado a cargo de trabajos tributarios de gestión de cumplimiento fiscal y asesoría tributaria del sector de salud, financiero, comercializadoras, tecnología e industriales.

Algunas funciones que ha realizado son elaboración y revisión de impuestos mensuales, bimestrales, anuales y medios magnéticos declaraciones de activos en el exterior y reporte de precios de transferencia, revisión y validación de facturas electrónicas, documento soporte entre otros, además cuenta con vasta experiencia en outsourcing de impuestos en empresas como Goodyear de Colombia, Fleischmann Foods, entre otras.

Empresas donde ha laborado:

Desde el año 2023 se vincula al equipo de FRG.

Noviembre 2020 – Julio 2023 KPMG Advisory, Tax Y Legal SAS. Cargo: Senior de Impuestos.

Junio 2017 – Agosto 2020 Deloitte Asesores y Consultores. Cargo: Asistente Tax & Legal.

jarrinson.agudelo@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Tatiana Maria Betancourt Castro

Directora de Outsourcing

Contadora Pública de la Universidad San Buenaventura, Tecnóloga en Contabilidad y Finanzas del Centro Agropecuario de Buga, con conocimiento en Norma Internacional de Información Financiera NIIF, impuestos nacionales y municipales, manejo en el programa CG1 8.5 y SAP, a lo largo de su experiencia profesional ha estado a cargo de trabajos de Outsourcing Contable en diferentes empresas del Sector constructor, manufacturero y servicios.

Empresas donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

Noviembre 2013 – Junio 2018: Fundación Dar Amor S.A. Sección: Auxiliar Contable.

tatiana.betancourt@frgauditores.com

Tel: + 57 (602) 514 50 33

Cali, Colombia

Directora de Auditoria

Contador Público de la Universidad de San Buenaventura con especialización en Revisoría Fiscal y Auditoria Externa, con amplia experiencia en las diferentes actividades de control interno desde la evaluación del riesgo, definición del plan de trabajo, alcance, y ejecución, generación de informes, recomendaciones y seguimiento a implementación de los planes de acción. Como objetivos generales su actividad está enfocada a prevenir riesgos, tales como fraudes, quebrantos patrimoniales e ineficiencias operativas, así como controlar la aplicación de normas y procedimientos adecuados y eficientes.

En el transcurso de su carrera ha realizado diversos programas de actualización en Normas Internacionales de Auditoria (NIAs).

Empresa donde ha laborado:

Desde el año 2018 se vincula al equipo de FRG.

2018: Alfredo Lopez y Cia. Cargo: Auditor Staff

2008 – 2021: JFR Ingenieria Civil. Cargo: Asesor Contable.

diana.giraldo@frgauditores.com

Tel: +57 602 5145033

Profesional en Comercio Internacional de Centro de Tecnologías Educativas y Pedagógicas – CETEP, cuenta con 24 años de experiencia comercio exterior, transporte de carga, logistica, centro de acopios, abastecimientos, centros de producción y posicionamiento de marca de alimentos. Hasta el año 2021 se desempeñó como gerente general de las empresas AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 y SOLUCIONES INTEGRALES LOGISCOMEX S.A.S.

En el transcurso de su carrera ha realizado diversos seminarios de actualización y diplomado de Comercio Exterior con la universidad Icesi.

Empresas donde ha laborado:

Desde el año 2021 se vincula al equipo de FRG.

2008 – 2021: AGENCIA DE ADUANAS SIGLO 21 S.A.S. NIVEL 2 (Grupo Sterna). Cargo: Gerente General

2012 – 2021: SOLUCIONES INTEGRALES LOGISCOMEX S.A.S. Cargo: Gerente General

german.forero@frgauditores.com

Tel: +57 602 3101500

Jesús Maria Rivera Giraldo

Subgerente

Contador Público de la Universidad Libre y Técnico en Administración de Empresas del instituto ITECS. Se vinculó a la firma FRG AUDITORES Y CONSULTORES SAS en 1996, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoría, revisoría fiscal y outsourcing contable en importantes empresas como Proyectores y Pantallas SAS, Servidoc, Almacén Arcar SAS, Mes de Occidente SAS.

En el transcurso de su carrera ha realizado Especialización en Revisoría Fiscal en la Universidad Libre y seminarios de actualización tributaria.

Otras actividades:

2004 – 2014: Profesor de la Universidad San Martín

Empresas donde ha laborado:

Cuenta con más de 10 años de experiencia en Revisoría Fiscal y Auditoría. Estuvo vinculado en la Cooperativa Cootraemcali, Motos Cali, Cabal Rivera Hnos. LTDA y FRG AUDITORES Y CONSULTORES S.A.S. Docente de la Universidad San Martin desde 2008.

jesus@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Carolina Rodríguez Osorio

Abogada Comercial, Master en Propiedad Intelectual, Competencia y Nuevas Tecnologías

Abogada bilingüe de la Universidad ICESI, especialista en Derecho Comercial de la Universidad Externado de Colombia y Máster en Propiedad Intelectual, Derecho de Competencia y Nuevas Tecnologías de la Universidad Rey Juan Carlos de Madrid. Con experiencia profesional en contratación privada y derecho corporativo, asesorando sociedades nacionales y extranjeras. Con una importante trayectoria en las áreas de propiedad intelectual, derecho de competencia y protección al consumidor, en firmas tanto nacionales, como internacionales. Ha complementado su ejercicio profesional, como consultora en privacidad y protección de datos personales, orientando su ejercicio al compliance de las organizaciones en esta materia.

Empresa donde ha laborado:

Noviembre 2016: Soluciones de Ingeniería RODROS. Cargo: Abogada Externa

Abril 2016 – Octubre 2016: Isern Patentes y Marcas (Madrid, España). Cargo: IP Attorney Intern

Octubre 2014 – Septiembre 2015: Tower Consulting Wolrdwide. Cargo: Consultora Jurídica

carolina.rodriguez@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia

Angelica Duque Velasco

Directora de Auditoría

Contadora Pública de la Universidad Santiago de Cali, a lo largo de su experiencia profesional ha estado a cargo de trabajos de auditoria, revisoría fiscal, supervisión outsourcing contable y presentación de información a entidades gubernamentales como: DIAN, Municipio de Cali, Superintendencia de Sociedades, entre otros, en empresas nacionales en diversos sectores como el manufacturero, construcción, de servicios y comerciales.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en FRG AUDITORES Y CONSULTORES, Diplomado en Gerencia de Impuestos de la Universidad Santiago de Cali y Diplomado en Normas Internacionales de Información Financiera de la Universidad Javeriana.

Empresa donde ha laborado:

Enero 1997 – Enero 1998: Tecnoquímicas S.A. Cargo: Analista Contable

angelica@frgauditores.com

Tel: +57 (2) 514 5033

Cali, Colombia

Timoleón Camacho Tauta

Director de Impuestos

Contador Público de la Universidad del Valle, Especialista en Derecho Tributario Internacional y Derecho Tributario Nacional de la Universidad Externado de Colombia, a lo largo de su experiencia profesional ha estado a cargo de trabajos de planeación tributaria y financiera, diagnósticos tributarios, outsourcing tributarios, due diligence, loan staff, revisión y elaboración de declaraciones de renta, revisión y elaboración de medios magnéticos, consultoría tributaria especializada en empresas tanto nacionales como internacionales en diversos sectores como el manufacturero, portuario, bancario, construcción, azucarero, energético, de servicios, comerciales, cajas de compensación, sector salud y entidades sin ánimo de lucro.

En el transcurso de su carrera ha realizado diversos seminarios de actualización tributaria en Deloitte Asesores y Consultores y un Diplomado en Derecho Societario en la Universidad del Rosario.

Empresa donde ha laborado:

Diciembre 2006 – Mayo 2016: Deloitte Asesores y Consultores Ltda. Cargo: Gerente de Impuestos.

timoleon@frgauditores.com

Tel: +57 (2) 514 5033 | +57 (2) 557 5099

Cali, Colombia