- CIRCULAR 100-000016 DE 17 DE NOVIEMBRE DE 2021 DE LA SUPERINTENDENCIA DE

SOCIEDADES:

Mediante Circular Externa del 17 de noviembre del 2021, la Superintendencia de Sociedad se pronunció respecto de los estados financieros de propósito general con corte al 31 de diciembre del 2021. Entre los aspectos más importantes del mencionado documento se encuentra:

- En primer lugar, que las entidades empresariales sometidas a vigilancia o control están obligadas a reportar los estados financieros de propósito general sin necesidad de orden expresa de carácter particular emitida por la Superintendencia de Sociedades, por mandato del artículo 289 del código de comercio.

- Por su parte, las entidades empresariales sometidas a inspección de la entidad a las que les sea ordenado por acto administrativo de carácter particular, dirigido por correo electrónico o a la dirección inscrito en el registro mercantil están obligados a remitir los estados financieros a 31 de diciembre del 2021 por mandato del artículo 83 de la ley 222 de 1995.

- Adicionalmente, las entidades financieras del Grupo 3 (NIF Contabilidad simplificada grupo 3), que se encuentren en vigilancia, control o aquellas inspeccionadas a las que imparta la orden mediante acto administrativo de carácter particular deberán diligenciar la información financiera en el aplicativo XBRL Express y remitirla a través del sistema integrado de Reportes Financieros-SIRFIN.

- Por su parte, las Entidades Empresariales inspeccionadas que hayan sido requeridas y que se encuentren vigiladas por otra superintendencia y que estén en proceso de liquidación voluntaria o las que determinen que NO cumplen con encontrarse el negocio en marcha a 31 de diciembre de 2021, deben informar esta situación al correo:

webmasterupersociedades.gov.co. - Igualmente, las Entidades Empresariales que sean matrices o controlantes y que estén obligadas a reportar información financiera de fin de ejercicio deben presentar los estados financieros consolidados, para estos estados financieros consolidados tendrán plazo hasta el martes 31 de mayo de 2022.

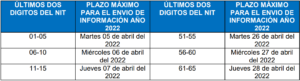

Los plazos para enviar los estados financieros de propósito general a 31 de diciembre de 2021 son

los siguientes:

Estos plazos son improrrogables y las entidades empresariales que tengan más de un cierre contable al año deben diligenciar la información correspondiente a cada corte en forma independiente y presentarla en un único momento dentro de las fechas mencionadas al correo: efinancieros@supersociedades.gov.co

Por otra parte, los sujetos obligados a enviar informe 50 de prevención de riesgo de Lavado de Activos, Financiación del Terrorismo y Financiación de la Proliferación de Armas de Destrucción Masiva deberán someterse a los siguientes plazos para presentar el mencionado informe.

- MEMORANDO N.° 226 DE LA DIAN:

A través de Memorando N° 226 del 26 de noviembre del 2021 la DIAN estableció lineamientos para la aplicación del artículo 45 de la ley 2155 de 2021, es decir para la aplicación y gestión de la reducción transitoria de las sanciones y de la tasa de interés para los sujetos de obligaciones administradas por la DIAN, en las actuaciones que versan sobre conductas o hechos ocurridos al 30 de junio de 2021.

Dando alcance al artículo 45 de la ley 2155 del 2021 en las acciones de fiscalización para el proceso de cumplimento de obligaciones tributarias, aduaneras y cambiarias que corresponden a las dependencias de la Dirección de Gestión de Fiscalización, se determinó entre otros aspectos lo siguiente:

- Frente al incumplimiento de la obligación de declarar, aplicará a:

- Sujetos que han incumplido con la obligación de presentar sus declaraciones tributarias y que voluntariamente subsanen la omisión.

- Sujetos que sean objeto de emplazamiento previo por no declarar o hayan sido emplazados.

- Sujetos a quienes se les haya proferido o profiera resolución sanción por no declarar

- Por su parte, algunas de las correcciones a las declaraciones que podrán realizarse son:

- Declaración de corrección voluntarias (incluye a aquellas con emplazamiento para corregir o auto de inspección tributaria) en materia tributaria y aduanera siempre que la citada corrección se encuentre dentro de los plazos establecidos en las disposiciones que regulan la materia.

- Correcciones provocadas a las declaraciones tributarias y aduaneras, originadas en requerimientos especiales, ampliaciones a requerimientos especiales que hayan sido proferidos o se profieran, siempre que las correcciones sean acordes a los términos y cumplimiento de requisitos establecidas en las disposiciones que regulan la materia.

Por otra parte, determinó que según las circunstancias podrá aplicarse sanciones por incumplimiento de obligaciones formales tributarias e infracciones por incumplimiento del régimen aduanero y cambiario, así como sanciones por no informar.

- CONSIDERACIONES DEL CONSEJO TÉCNICO DE CONTADURÍA PÚBLICA (CTCP) SOBRE EL CAMBIO DE TARIFA DEL IMPUESTO DE RENTA EN EL PERIODO GRAVABLE

2021 (No. DE RADICADO: 2021-0633)- El importe que puede reclasificarse al patrimonio es sólo el incremento de la tarifa.

- Dado que las normas de información financiera vigentes permiten que algunos ajustes del impuesto diferido se registren por fuera del estado de resultado, es decir, en el Otro

Resultado Integral o en el patrimonio, se recomienda que se continúen aplicando las directrices de las normas de información financiera. - Desde el punto de vista técnico, el CTCP no considera adecuado que una parte del efecto ocasionado por la variación de la tarifa del impuesto a las ganancias, y que afecta el importe de los activos y pasivos por impuestos diferidos, se reconozca contra una partida del patrimonio (resultados acumulados de ejercicios anteriores).

- La exención voluntaria permitida por el Decreto 1311 de 2021 afecta el objetivo de los estados financieros de propósito general, especialmente el estado de resultados, el cual

tiene como propósito ser la representación fiel de la medida principal de rendimiento o desempeño de una entidad. - En caso de no existir saldo en la cuenta de resultados acumulados el registro contra esta cuenta de una parte del gasto por impuesto diferido, que según las normas de información financiera deben reconocerse en el estado de resultados, generaría un efecto neutro, por cuanto al cerrar las cuentas y reclasificar el importe de utilidades liquidas a los resultados acumulados, se obtendría el mismo importe neto que se habría obtenido si las utilidades liquidas del período incorporarán el efecto de la totalidad del gasto por impuesto diferido. En todo caso, deberá tenerse el cuidado de no afectar otras partidas del patrimonio para las que otras disposiciones legales han establecido restricciones.

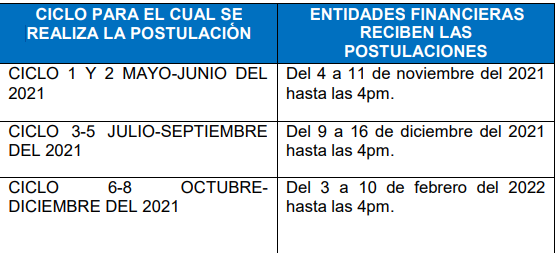

- MANUAL OPERATIVO PAEF-MICROEMPRESARIOS (postulaciones de mayo a diciembre de 2021):

El 4 de noviembre del 2021 el Ministerio de Hacienda y Crédito Público expidió Manual Operativo del PEF en el que, entre otros asuntos se presentó cronograma de actividades en el que se establecen los plazos para las postulaciones de los beneficios del programa de apoyo al empleo formal de mayo a diciembre de 2021, en el siguiente sentido:

- DECRETO 1670 DEL 2021-MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO:

Por medio de Decreto del 9 de diciembre de 2021 el Ministerio de Comercio, Industria y Turismo modificó las normas de contabilidad, de información financiera y de aseguramiento de la información, en relación con la simplificación contable (Decreto 2420 de 2015) principalmente frente a los

siguientes aspectos:

El ámbito de aplicación de las normas de contabilidad, de información financiera y de aseguramiento de la información incluye a los preparadores de información financiera que conforman el Grupo 2, los cuales son:

- Entidades que no apliquen las Normas de Información Financiera para entidades del Grupo 1, ni que apliquen las Normas de Información Financiera para entidades del Grupo 3.

- Entidades que cumpliendo requisitos para pertenecer al Grupo 3, hayan decidido aplicar de manera voluntaria las Normas de Información Financiera para entidades del Grupo 2

- Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar los marcos técnicos normativos vigentes para el Grupo 1, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y, por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente.

Igualmente indica que, cuando un preparador de información financiera con propósito general que voluntariamente haga parte y opte por pertenecer al grupo 2, deberá permanecer en dicho grupo durante el término no inferior a tres (3) años, contados desde su estado de situación financiera de apertura o de su estado de situación financiera inicial en Colombia. Lo anterior implica que presentarán por lo menos dos periodos de estados financieros comparativos de acuerdo con el marco normativo vigente para el Grupo 2. Posterior a este término podrán volver a cambiar de grupo.

Por su parte, formaran parte del Grupo 3: las personas naturales y jurídicas obligadas a llevar contabilidad, quienes sin estar obligados a llevarla pretendan hacerla valer como prueba, y las microempresas siempre que cumplan con los siguientes requisitos:

- No mantener inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas;

- No estar obligados a presentar estados financieros combinados, consolidados o separados;

- No realizar transacciones relacionadas con pagos basados en acciones;

- No mantener planes de beneficios pos-empleo por beneficios definidos;

- No ser una cooperativa de ahorro y crédito, y;

- No obtener ingresos de actividades ordinarias que superen los topes para microempresas

de acuerdo con el sector al que pertenezcan.

No obstante, las nuevas entidades que se constituyan podrán permanecer en el grupo 3 y aplicar la

norma de información financiera aplicable a este grupo, hasta por un período de 3 años, aún en el

evento de no cumplir los requisitos estipulados en el presente artículo.

- PROYECTO DE DECRETO (RUT) – MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO:

A través de proyecto de Decreto el Ministerio de Hacienda y crédito público se busca modificar el Registro Único Tributario (RUT), en el siguiente sentido:

En cuanto a los sujetos obligados a inscribirse en el Registro Único Tributario se adicionaría entre otros a:

- Las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y complementario de ganancias ocasionales, y demás impuestos administrados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales-DIAN;

- Los patrimonios autónomos constituidos para desarrollar operaciones de comercio exterior, en desarrollo y cumplimiento de la regulación aduanera y aquellos casos que por disposiciones especiales deban contar con un Número de Identificación Tributaria – NIT individual;

- Los inversionistas extranjeros obligados a cumplir deberes formales;

- Las personas naturales que actúan en calidad de representantes legales, mandatarios, delegados, apoderados y representantes en general que deban suscribir declaraciones, presentar información y cumplir otros deberes a nombre del contribuyente. Así mismo, deben cumplir con esta inscripción los revisores fiscales y contadores, que deban suscribir declaraciones por disposición legal;

- Las personas o entidades no responsables del impuesto sobre las ventas – IVA, que requieran la expedición de NIT cuando por disposiciones especiales están obligadas a expedir factura, o como consecuencia del desarrollo de una actividad económica no gravada;

- Los agentes retenedores,

- Los importadores, exportadores y demás usuarios aduaneros.

Por otro lado, entre las razones de cancelación de la inscripción del Registro Único Tributario se adicionaría a la normatividad vigente las siguientes situaciones por iniciativa de la entidad:

- Cuando la DIAN constate a través de sus procesos internos o de fuentes de información confiable, que la inscripción del RUT fue autenticado, validado o

formalizado por persona no autorizada por el titular. - Cuando se cancele la personería jurídica de una entidad por orden de autoridad competente.

- Cuando la DIAN constate a través de sus procesos internos o de fuentes de información confiable, que la inscripción del RUT fue autenticado, validado o

- PROYECTO DE DECRETO (AJUSTE DEL COSTO DE ACTIVOS FIJOS) – MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO:

A través de proyecto de decreto del 2021, el Ministerio de Hacienda y Crédito Público busca reglamentar principalmente los siguientes aspectos:

Por un lado, frente al ajuste del costo de los activos fijos para el periodo gravable sería, en un punto noventa y siete por ciento (1.97%), de acuerdo con lo previsto en el artículo 70 del Estatuto Tributario.

Por otro lado, frente al costo fiscal para determinar la renta o ganancia ocasional, según el caso, proveniente de la enajenación del año gravable 2021, de bienes raíces y de acciones o aportes que tengan de carácter de activos dijo las personas naturales que sean contribuyentes podrán tomar como costo fiscal cualquiera de los siguientes valores:

- El valor que se obtenga de multiplicar el costo fiscal de los activos fijos enajenados, que figure en la declaración de renta por el año gravable de 1986 por cuarenta puntos once (40.11) si se trata de acciones o aportes, y por trescientos ochenta y tres punto cero seis (383.06), en el caso de bienes raíces.

- El valor que se obtenga de multiplicar el costo de adquisición del bien enajenado por la cifra de ajuste que figure frente al año de adquisición de este, de conformidad con la tabla ilustrada en el documento del proyecto.

Por último, el costo fiscal de los bienes raíces, aportes o acciones en sociedades podría ser tomado como valor patrimonial en la declaración de renta y complementarios del año gravable 2021.

- RESOLUCIÓN 40198 DEL 24 DE JUNIO DE 2021 – MODIFICACIONES AL REGLAMENTO TÉCNICO APLICABLE A LAS ESTACIONES DE SERVICIO.

Por medio de la resolución 40198 del 24 de junio de 2021 de referencia, el Ministerio de Minas y Energía, modificó la Resolución 40405 de 2020, en el sentido de prorrogar su entrada en vigor, de manera que el Reglamento Técnico deroga todas las disposiciones que le sean contrarias y tendrá una vigencia de cinco (5) años, iniciando el 30 de marzo de 2022. De manera que si transcurridos los cinco (5) años, el Ministerio de Minas y Energía no considera necesario modificar parcial o totalmente dicho reglamento, así lo señalará mediante acto administrativo que determine la prórroga de su vigencia. Esta medida es de especial interés para las Estaciones de Servicio.

- PROYECTO DE DECRETO (DEVOLUCIONES AUTOMÁTICAS)- MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO:

Mediante Proyecto de Decreto el Ministerio de Hacienda adicionaría a la normatividad vigente frente a las devoluciones automáticas, entre otros aspectos lo siguiente:

Respecto de la devolución automática de los saldos a favor, determinados en las declaraciones tributarias del impuesto sobre la renta y complementarios y del impuesto sobre las ventas -IVA, aplicaría para los contribuyentes y responsables que cumplan con las siguientes condiciones:

- Más del ochenta y cinco por ciento (85%) de los costos, gastos y/o impuestos sobre las ventas descontables, según el caso, que provengan de proveedores que emitan sus facturas mediante el sistema de facturación electrónica.

- Los productores de bienes exentos del impuesto sobre las ventas (artículo 477 del Estatuto Tributario), de forma bimestral, en los términos establecidos en el artículo 481 del mismo estatuto, siempre y cuando el ciento por ciento (100%) de los impuestos descontables que originan el saldo a favor y los ingresos que generan la operación exenta, se encuentren debidamente soportados mediante el sistema de facturación electrónica.

Adicionalmente, para los efectos de determinar el porcentaje de las devoluciones de saldos a favor en el impuesto de renta y complementarios serán excluidos del porcentaje mínimo que debe ser soportado con facturas electrónicas de venta, los costos y gastos no susceptibles de ser soportados por este sistema de facturación electrónica.

- DATOS DE IMPORTANCIA:

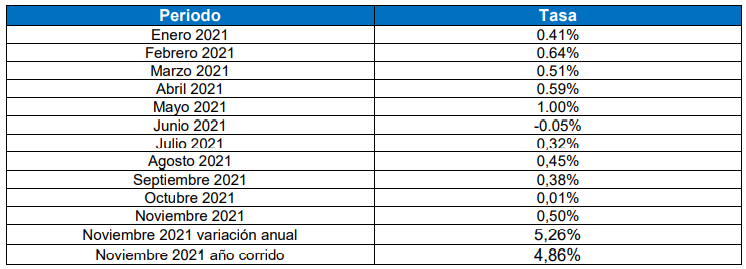

- Inflación Año 2021:

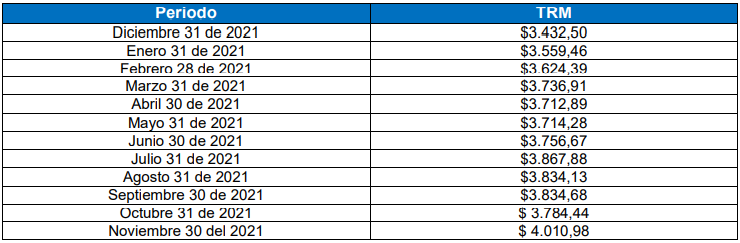

- Evolución del tipo de cambio:

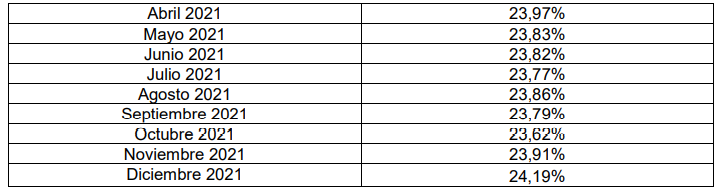

- Intereses de mora por pago de impuestos:

- Inflación Año 2021:

- PLAZOS

- c. Declaración y pago de impuesto sobre las ventas e impuesto al consumo año

2021:

- d. Retención en la fuente por renta 2021 y autorretención en la fuente a título de

renta:

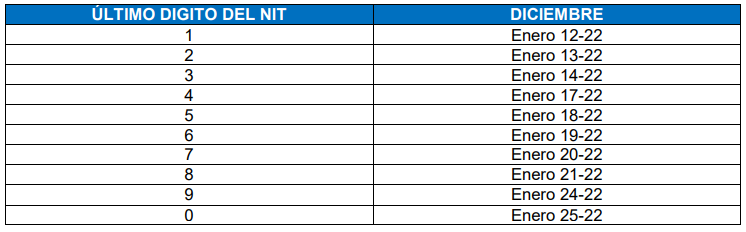

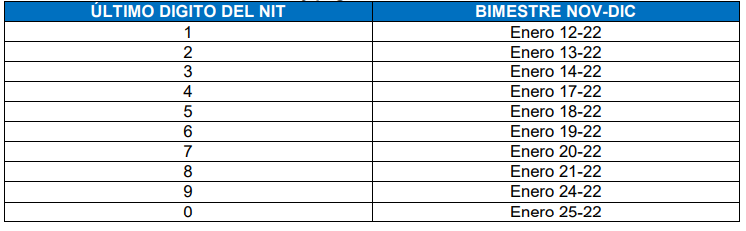

- e. Declaración cuatrimestral y pago del impuesto a las ventas Cuatrimestre septiembre-diciembre 2021:

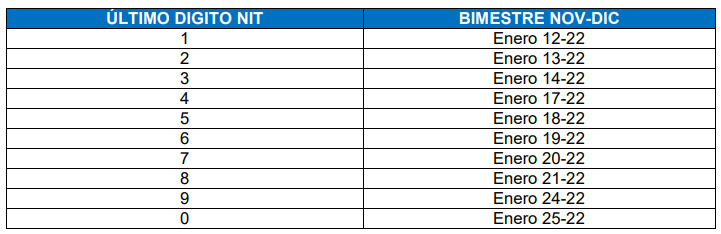

- f. Declaración bimestral y pago IVA Bimestre noviembre-diciembre 2021:

- g. Declaración de retención y autorretención del ICA- Cali:

- h. Declaración de la Retención del impuesto de industria y comercio, Bogotá – Distrito capital:

- i. Declaración del ICA, Bogotá:

- j. Declaración bimestral de retención en la fuente por concepto de Industria y Comercio-Medellín:

Para la declaración del bimestre noviembre-diciembre independiente del último digito del NIT el plazo será hasta el 21 de enero del 2022. - k. Declaración bimestral de autorretención en la fuente por concepto Industria y Comercio-Medellín:

Para la declaración del bimestre noviembre-diciembre independiente del último digito del NIT el plazo será hasta el 20 de diciembre del 2021.

- c. Declaración y pago de impuesto sobre las ventas e impuesto al consumo año